株式投資を行っていると、剰余金の配当を受取ることができます。この剰余金の配当は所得となります。そのため、きちんと確定申告をして正しい所得額を計算しなければなりません。配当金については配当控除を受けることができ、人によっては還付を受けることができます。

証券会社で源泉徴収ありの特定口座をすれば確定申告をしなくても良いなど、様々な制度が整えられているので積極的に活用したいところです。

しかし、確定申告をすると逆に損をするケースもあることから、自分はどうしたら良いのかをきちんと判断できなければなりません。そこでこの記事では、配当控除制度についてわかりやすく解説していきます。

【1年間で、14万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。 メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください! ※メール配信の受信は無料で行えます。

この記事を書いた人

ファイナンシャルプランナー

児玉一希

プロフィール・所持資格

日本ファイナンシャル・プランナーズ協会が定めている、ファイナンシャルプランナー技能士の資格を有し、当サイトの監修活動を始め、相場情報のまとめやコラムを寄稿する活動なども行なっている。

[広告]【株式投資の最新トレンドや銘柄情報を

無料で配信しています!】

Youtubeで話題、チャンネル登録者数14万人以上の

無料の株式投資マガジン「Trade Labo」

株式投資を無料で学べる「Trade Labo」の

独自解析メールマガジン

わかりやすく解説!配当控除は何のための制度?

配当控除(はいとうこうじょ)とは、剰余金の配当などの配当所得があるときに、一定の方法で計算した金額の税額控除を受けることができる制度のことを言います。

国内株式の配当を受ける場合、企業の配当は法人税が課された後の利益を株主に分配したものであるため、ここにさらに所得税を課すと二重課税となってしまいます。それを防ぐための制度が配当控除です。

配当控除を受けるためには確定申告が必要となります。

配当控除のメリット・住民税や所得税が還元

配当控除を受けるメリットとしては、住民税や所得税が還元される点です。ただし、原則として確定申告をしていないと配当控除を受けることができないため、住民税や所得税が還元されることはありません。

配当控除のデメリットと注意点・扶養控除などに影響も

配当控除を受けるデメリットとしては税額が増える可能性があるということです。

配当控除を受けるためには、確定申告をしなければなりません。確定申告をして、例えば配偶者控除や扶養控除を受けている場合、103万円を超えるとその範囲を超えてしまうため、税金を納めなければならなくなります。

この例のように、それぞれのケースによって配当控除を受けようと確定申告をすると税金を納めなければならない場合もあるので注意が必要です。

配当控除と配当割額控除の違いとは

配当所得がある場合、算出された所得割額から配当控除を行うことができます。配当控除は所得割額に適用されるものですが、配当割額控除は住民税に提供されます。

上場株式等の配当については、平成26年1月から支払いの際に配当割5%(市民税3%・県民税2%)が差引かれています。配当所得について申告すれば、住民税所得割額から配当割額を控除することができます。控除しきれなかった分は還付又は未納の税額に充てんされることになります。

配当控除の損得

配当控除を受けようとする確定申告をしなければなりません。確定申告をすると、得をする人、損をする人がいます。確定申告をすることで、申告した配当金も配当所得として扱われます。

そのため、例えば、今まで配偶者控除や扶養控除の適用を受けてきた人は、配当控除のために確定申告をする際に、所得が38万円を超えている場合、控除が受けられないことになります。

株の利益は配当所得などが38万円以上ある場合には、扶養から外れてしまうことにも注意が必要です。さらに、配当を入れた課税所得が330万円以上の人は損をする可能性があります。

加えて、自営業の方は、国民建国保険に加入していますが、この保険料は合算された所得で計算されるため、確定申告をすると配当の前金が安くなっても、国民健康保険料がアップしてしまうのでトータルでマイナスとなることがあるので注意が必要です。

配当控除の損益分岐点とは

住民税や所得税は、課税所得によって税率が変化します。例えば、課税所得が330万円を超えている場合、所得税は20%、住民税は10%となります。

この場合、配当控除の10%を差し引いたとしても税率の方が高くなるので、確定申告をした方が損をすることになります。課税所得195万以下の場合、所得税は10%、住民税は10%です。

したがって、所得税の場合、確定申告をすれば配当所得分の所得税はゼロとなります。一方、住民税について、配当控除は2.8%であるため、確定申告をすれば配当所得分の住民税はその税率で計算されます。その結果、住民税については配当控除をした方がお得です。

ただし、国民健康保険に加入する場合、所得に応じて健康保険料が増えていくことになります。健康保険の率は居住する市区町村によって異なりますが、確定申告をすることで課税所得が増えるので、余計に税金を納めなければならないことになる可能性があります。

損益通算する場合の注意点

株式などの配当を受け取った場合には税金がかかりますが、一方で損失が出た場合には利益から差し引いてその分だけ税金を減らすことができます。これを損益通算と言います。損益通算を行う場合には、原則として確定申告をしなければなりません。

一般に、上場株式等の譲渡損失が発生しており、特定口座内での損益通算特例を受けていない場合には申告分離課税を選んで確定申告を行います。

損益通算を希望する場合、申告分離課税を選ばなければ損益通算はできないので注意が必要です。

一方、所得が少なく、配当控除を受けた方が有利な場合には総合課税を選んで確定申告を行います。それ以外の場合、基本的に確定申告は不要です。

配当控除を利用しても健康保険料が上がらない理由

平成29年度の税制改正によって、特定上場株式等の配当所得や上場株式等の譲渡所得等については、所得税と異なる課税方式によって市民税・県民税を課税することができるようになりました。

確定申告をした場合、給与や公的年金などの所得とともに、その他の所得についても保険料算定対象に含まれることになります。

しかし、国民健康保険は住民税の課税の取扱いに準じることになるので、確定申告をして上場株式等の譲渡所得等や上場株式等の配当所得等の所得額は発生する場合でも、住民税の課税方法として申告扶養制度を選択していれば、保険料の算定対象となる所得には含まれないことから、健康保険料が上がらずに済みます。

配当控除を受けられない対象外の配当など

すべての配当について配当控除制度を利用できるわけではありません。

配当控除を受けられない株もあるので注意が必要です。以下で示す配当については配当控除の対象とはなりません。

| (1) 基金利息 |

| (2) 私募公社債等運用投資信託等の収益の分配に係る配当等 |

| (3) 国外私募公社債等運用投資信託等の配当等 |

| (4) 外国株価指数連動型特定株式投資信託の収益の分配に係る配当等 |

| (5) 特定外貨建等証券投資信託の収益の分配に係る配当等 |

| (6) 適格機関投資家私募による投資信託から支払を受けるべき配当等 |

| (7) 特定目的信託から支払を受けるべき配当等 |

| (8) 特定目的会社から支払を受けるべき配当等 |

| (9) 投資法人から支払を受けるべき配当等 |

| (10) 確定申告不要制度を選択したもの |

| (11) 申告分離課税制度を選択したもの |

ETFの配当控除

ETFは“Exchange Traded Funds”の略で、「上場投資信託」と呼ばれる金融商品です。ETFは、例えば日経平均株価や東証株価指数等の動きに連動する運用成果を目指して東京証券取引所などの金融商品取引所に上場している投資信託のことを言います。

決算日までETFを保有していると、株と同じように配当金を受取ることができます。このETFの配当金は税金の取扱いが株と同様になっています。

しかし、ETFは、特例として配当を受取る際に源泉徴収されて課税は修了する確定申告不要制度が採られています。

特定投資法人の投資口の配当控除

特定投資法人から受け取った配当所得に関しては確定申告不要制度を選択することができます。特定投資法人とは、投資口という独自の単位で投資家を募る投資法人のことを言います。

特定投資法人の配当所得はもともと非課税対象の所得となるので、申告をせずとも配当所得に対しての控除は発生しません。

配当控除はいくらになる?計算方法

配当所得を申告すると、配当控除という税額控除を受けることができます。この控除額については、配当所得以外の課税所得が1,000万円以下であるか、1,000万円超であるかで異なり、下の表のように計算することができます。

| 課税総所得金額等 | 控除額の計算 |

| 1,000万円以下の場合 | 配当所得の金額×10%(※1) |

| 配当所得以外の金額の課税所得が 1,000万円を超える場合 |

配当所得の金額×5%(※2) |

| 配当所得を加えると課税所得が 1,000万円を超える場合 |

1,000万円以下の部分の配当所得の金額(※1)×10% +1,000万円を超える部分の配当所得金額×5%(※2) |

※1:証券投資信託の収益の分配に係る配当所得の5%(特定外貨建等証券投資信託以外の外貨建等証券投資信託の収益の分配に係る配当所得については2.5%)

※2:証券投資信託の収益の分配に係る配当所得の2.5%(特定外貨建等証券投資信託以外の外貨建等証券投資信託の収益の分配に係る配当所得については1.25%)

総合課税と申告分離課税を選んだ場合の計算例

所得は所得の性質によって10種類に分けられています。そして、その区分によって所得税の計算方法は異なります。課税方法には総合課税と申告分離課税の2種類があります。

所得税の課税は原則として総合課税です。総合課税とは、各種の所得金額をひとまとめにして税額を計算する方法です。

一方、分離課税とは、他の所得とは合算せずに別々に分けて税額を計算する方法です。分離課税は、さらに自分で確定申告を行う申告分離課税と源泉徴収によって自動的に納付されることになる源泉分離課税があります。

総合課税で計算をする場合には、総合課税に該当する所得金額を合計し、所得金額の合計額から該当する所得控除額を差し引き、所得税の速算表に基づいて税率をかけることによって所得税額が計算されることになります。

一方、申告分離課税においては、所得区分ごとの合計額を計算し、それぞれの所得に対して所得税率をかけることで所得税額を計算することになります。

配当控除の計算・円未満小数点以下の端数について

配当控除の計算において、円未満小数点以下の端数については切り上げとなると決められています。1円未満の端数はすべて切り上げとなるのできちんと覚えておきましょう。

配当控除を行う場合の確定申告手続きの流れ・記入例

配当控除を行う場合、確定申告手続きを行わなければなりません。確定申告の際には、配当金の支払通知書と源泉徴収票が必要です。配当金支払通知書は、配当金の支払いを証明するための書類です。これらの生類を用意した上で、税務署で申告書AまたはB(第1表・第2表)を用意します。

さらに、印鑑・個人番号および本人確認書類も必要となるので必ず申告の際には必ず持参するようにしましょう。配当控除を受けるためには、他の所得とともに確定申告代書第2表へ収入金額及び源泉徴収等を記入します。

記入すべき項目は、「所得の内訳」「雑所得・(公的年金以外)・総合課税の配当所得・譲渡所得、一時所得に関する事項」「住民税・事業税に関する事項」の3箇所です。

なお、配当控除の確定申告はe-taxを使って行うこともできます。PCを使ってインターネット環境さえされば家にいながらでも確定申告を行うことができるので非常に便利です。

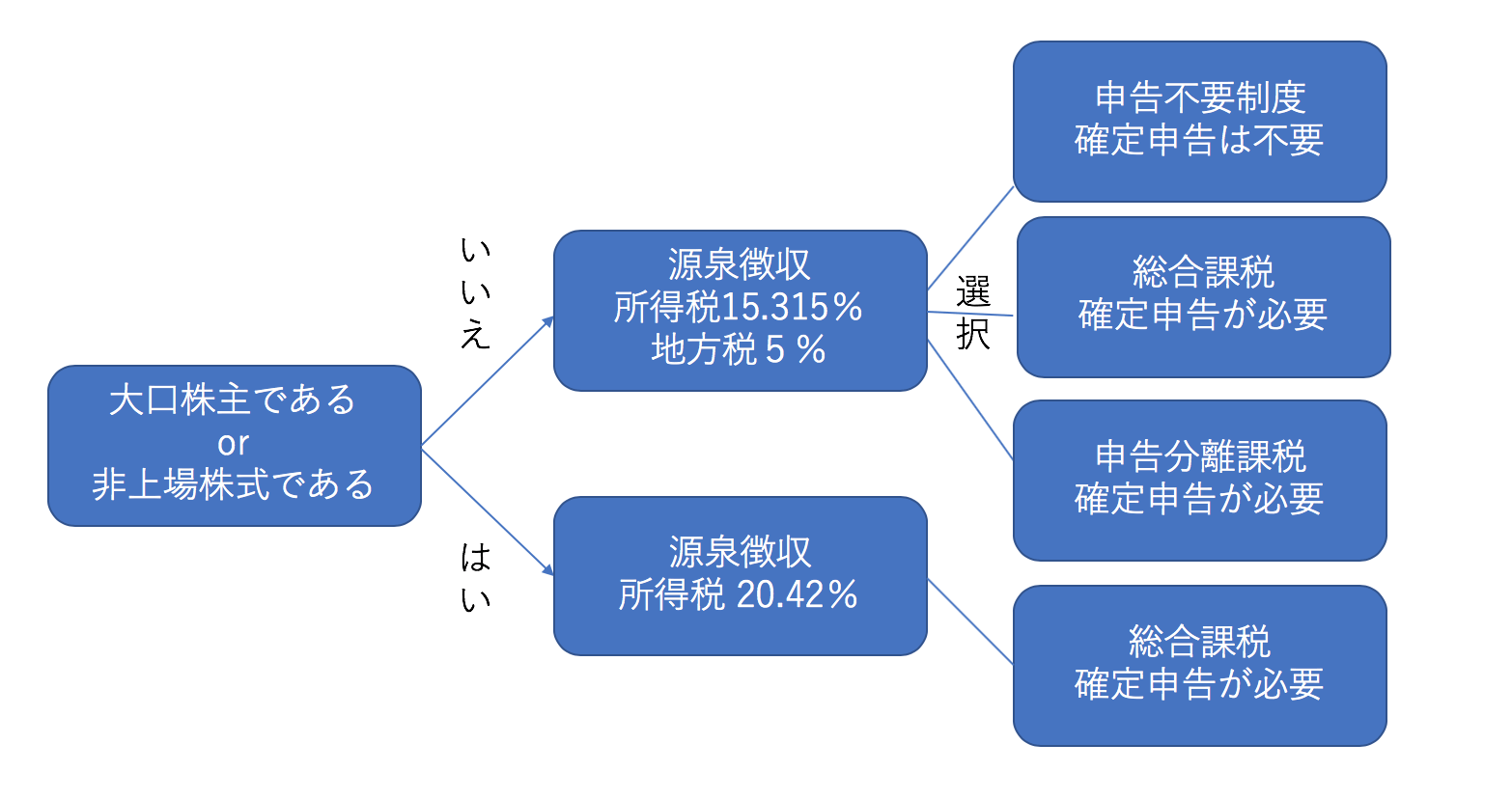

上場株式の確定申告と配当控除

証券会社等が上場株式等を専用の口座である特定口座で株を管理している場合には、株取引を行う本には確定申告に必要な所得の計算が扶養となりました。

特定口座には2種類あり、源泉徴収なしの特定口座と源泉徴収なしの特定口座があります。源泉徴収なしの特定口座は、簡易申告口座とも呼ばれ、年間の配当所得および譲渡所得の計算が自動で行われ、それを年間取引報告書という書式にまとめてくれます。

この口座は、源泉徴収が行われていない口座となるため、原則として確定申告が必要です。一方、源泉徴収ありの特定口座は源泉徴収選択口座とも呼ばれ、年間の配当所得および譲渡所得の計算を行って年間取引報告書にまとめてくれます。

ここまでは源泉徴収なしの特定口座と同様ですが、利益が出た場合には15%、住民税が5%天引きされているので確定申告が不要です。この源泉徴収ありの特定口座を利用している場合、節税の機会を逃している可能性があります。

一般的には、配当金が支払われるときに所得税・住民税が源泉徴収されています。しかし、自分で確定申告をすることで節税ができる可能性があります。確定申告の際には、総合課税と申告分離課税も選択することが可能です。

配当金を受け取った大口株主(持株比率が3%以上の株主)である場合や、非上場株式の配当金を受け取った場合は総合課税となるため、原則として確定申告が必要です。

非上場株式の配当控除と確定申告の還付

非上場株式等の配当等は、一回に支払いを受けるべき配当等の金額が、「10万円×配当計算期間の月数(1ヶ月に満たない端数がある場合には、1ヶ月として計算)÷12」いかであれば、確定申告は不要となります。

確定申告をしないと、源泉分離課税となるので、一律で20.42%の税金が徴収されます。また、住民税には非上場株式の配当にかかる特別徴収制度がなく、少額の未上場株式の配当についての申告不要制度がありません。そのため、住民税については申告しなければならないので注意が必要です。

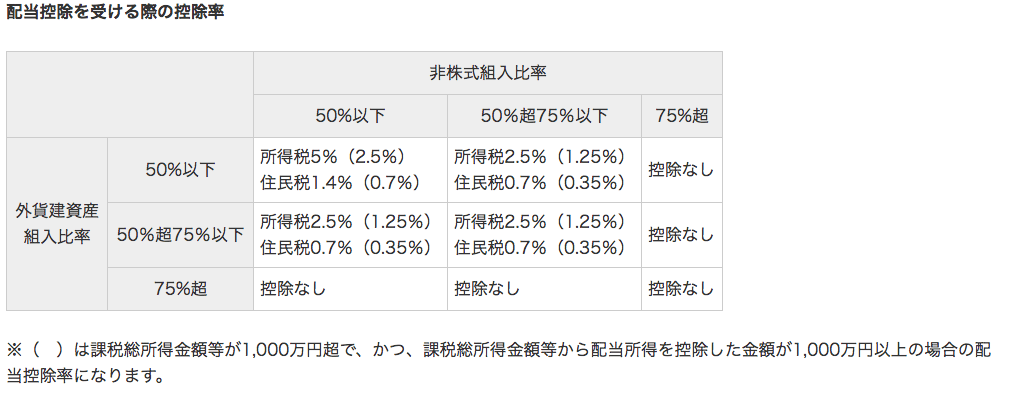

投資信託の配当控除

上場・公募株式投資信託の分配金に対する源泉徴収税率は20.315%(所得税および復興特別所得税15.315%、住民税5%)となっています。私募株式投資信託の分配金に対する源泉徴収税率は20.42%(所得税および復興特別所得税20.42%、住民税なし)です。

また、外貨建等証券投資信託については外国株式の分配金に対する税制と同様の扱いになります。ただし、外貨建等証券投資信託のうち、特定外貨建て証券投資信託については、外貨建産割合及び非株式割合のいずれもが100分の7以下に定められているもの以外について、この分配金については配当控除を受けることができないので注意が必要です。

なお、配当控除を受ける際の控除率については、次の通り、投資信託の株式組入比率や外貨建資産の組入比率によって異なります。

さらに、投資信託の配当金には普通分配金と特別分配金があります。配当金のうち、課税される分配金は普通分配金と呼ばれ、課税されない分配金は特別分配金と呼ばれます。

課税されるかどうかは決算日の基準価額が個別元本を上回っているか、下回っているかによって判断されることになります。決算日の基準価額が個別元本を上回っている場合には収益分配金の全額が普通分配金として課税の対象となります。

一方、決算日の基準価額よりも個別元本の方が高い場合には、その差額については特別分配金となり、収益分配金から特別分配金を差し引いた部分が普通分配金となります。

中国株など外国株式の確定申告と配当控除

外国株については基本的に配当控除を受けることはできません。しかし、外国税控除を受けることはできます。外国税控除制度は、日本国内に居住地を置く人が外国の所得税に相当する税金を納付している場合、二重課税を調整するための制度です。

日本では居住地をおいている国の税制に従って課税を行うという居住地国課税がとられています。そのため、所得が生じた場所が国内でも国外でも同じ所得とみなされるので、所得税が課税されることになるのです。

しかし、日本に居住地を置いていると、他の国から所得を得た場合に、日本とその国で二重課税となってしまいます。それを是正するのが外国税控除です。源泉値課税されている外国所得税については、所得税の控除限度額を限度として当該年の所得税額から差し引くことが可能です。

所得税の控除限度額は当該年の所得税額×当該年の国外所得総額÷当該年の所得総額によって求めることができます。この計算式からわかるように、外国所得税の対象となっている所得に関しては日本の税制の課税対象外にしてもらうことができるのです。

NISAの確定申告と配当控除

NISA口座を使って買い付けた上場株式の配当金等を非課税とするためには、証券会社で配当金等を受取る方法を、株式数比例配分方式に変更しておかなければなりません。

NISA口座で買い付けた場合にでも、配当金領収方式や登録配当金受領口座方式などを選択する場合には課税となるので注意が必要です。

配当金領収方式などによって配当金を受領した場合には確定申告の必要は原則としてありません。

しかし、確定申告を行うことによって、総合課税を選択して配当控除の適用を受けたり、また申告分離課税を選択して特定口座や一般口座で保有する上場株式等の譲渡損失との損益通算や繰越控除制度を利用することが可能となります。

農協の出資配当の確定申告と配当控除

農協では、組合員が出資している額に応じて配当を行っています。これが出資配当金です。配当率については毎年農協側で決定されることになります。配当率がわかれば、出資額残高×配当率によって今年の配当金額は決定されることになります。

農協の出資配当の所得の区分は配当区分となります。そのため、配当所得として確定申告する場合と同じ取扱いとなります。

みなし配当の確定申告と配当控除

会社が清算されて残余財産の分配を受けたり、会社に対してその会社の株を売却した場合には、支払いを受けた金額はみなし配当として扱われることになります。

この時、配当金額が10万円以下である場合には、原則として確定申告は不要です。配当金額が10万円を超えるような場合には、確定申告が必ず必要となります。

申告区分は配当所得となりますが、みなし配当については総合課税しか選ぶことはできないので注意が必要です。

持株会の確定申告と配当控除

持株会から得られた配当金についても配当控除を受けることができます。持株会から得られた配当金も同じように配当所得扱いとなるので、10万円以下であれば確定申告は不要ですが、10万円以上でれば確定申告を行わなければなりません。方法は上で説明した方法に準じます。

妻名義の確定申告と配当控除

配当所得については配当控除を基本的に受けることができますが、そこで言われている所得は本人のものに限られます。

そのため、妻名義の配当がある場合、奥さんが個人として確定申告をしなければなりません。

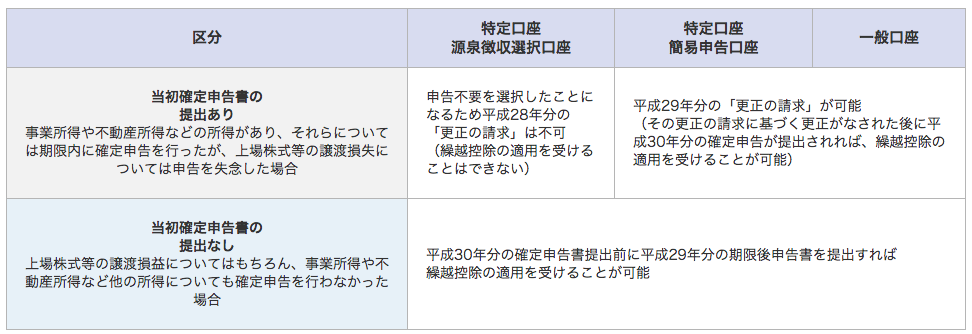

配当控除を期限後申告する・更正の請求

配当所得に関する確定申告をしなくても、5年間は遡って申告することが可能です。

本来確定申告を行うべき時期に確定申告書を提出したか否かや、その譲渡損失の生じた上場株式の保管口座が源泉徴収ありの特定口座であったか否かなどによって扱いが異なります。

その内容は以下の通りです。

なお、平成23年12月2日以後に法定申告期限が到来する国税について、更生の請求ができる期間は法定申告期限から原則として5年に延長されました。

まとめ

確定申告を行って配当控除を受ける場合には、還付で得をすることもありますが、その逆に損をする場合もあることをきちんと理解しておくことが大切です。

配当控除の仕組みをきちんと理解しておけば、確定申告をした方がお得なのか、それともしない方がお得なのかを判断することができるようになります。

| [自社PR]【株式投資の最新トレンドや銘柄情報を 無料で配信しています!】 Youtubeで話題、チャンネル登録者数14万人以上の 無料の株式投資マガジン「Trade Labo」 |

|---|

|

|

【24万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。

メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください!

※メール配信の受信は無料で行えます。 |

コメント