会社同士が合併したり、組織再編が起こったりすることは多々ありますが、そのようなことが起こると、株式価格にも大きな影響を与えます。

特に、上場会社が相手会社の株式を買い付けるTOB (株式公開買付)は投資家にとってはチャンスであると同時にピンチでもあります。なぜなら、TOBを上手く活用すれば大きな利益を得られる可能性がある一方で、株式の価値が0となってしまう可能性があるからです。

そのため、株式投資を行う場合には、TOBについてきちんと知っておくことが大切です。この記事では、そんなTOBについて詳しく説明していきます。

|

この記事を書いた人 ファイナンシャルプランナー 児玉一希 |

| プロフィール・所持資格 | 日本ファイナンシャル・プランナーズ協会が定めている、ファイナンシャルプランナー技能士の資格を有し、当サイトの監修活動を始め、相場情報のまとめやコラムを寄稿する活動なども行なっている。 |

| [広告]【株式投資の最新トレンドや銘柄情報を 無料で配信しています!】 Youtubeで話題、チャンネル登録者数14万人以上の 無料の株式投資マガジン「Trade Labo」 |

|---|

|

|

【1年間で、14万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。

メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください!

※メール配信の受信は無料で行えます。 |

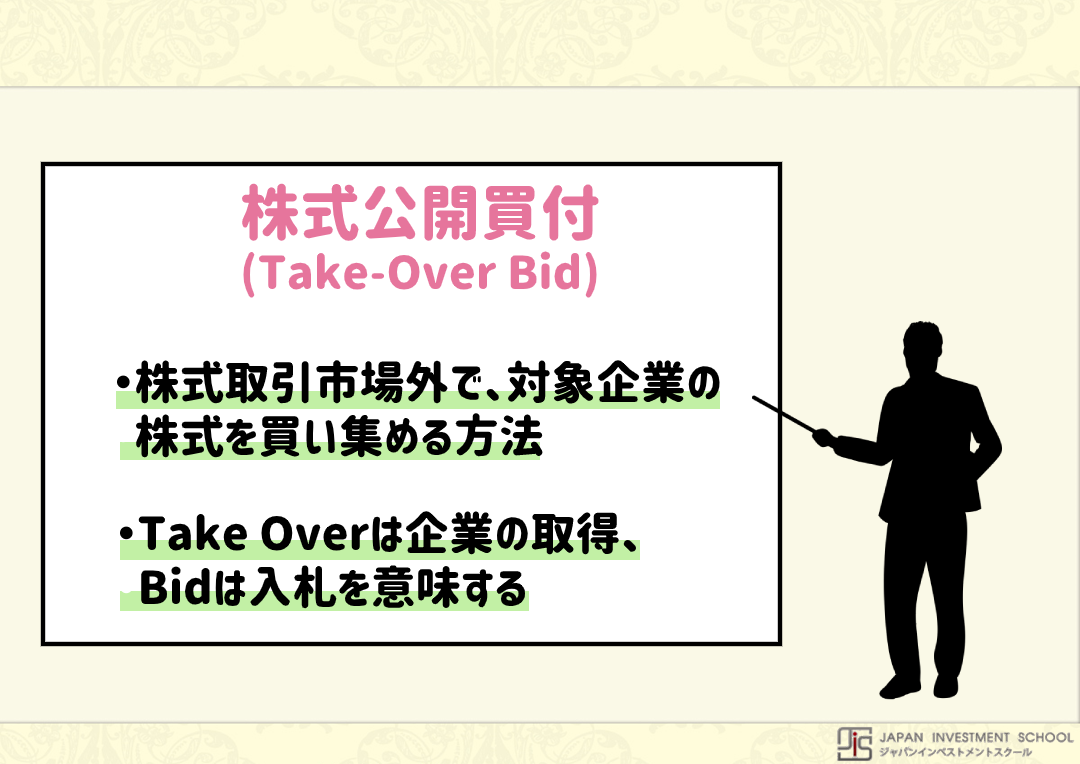

株式投資の基本・TOBとは?わかりやすく解説

TOB (take-over bid)は、日本語で「株式公開買付」と呼ばれ、株式の買い付け数や価格、期間などをあらかじめ公表し、市場外で不特定多数の株主から株式を買い付けることを言います。

TOBの種類・友好的と敵対的の違い

TOBには大きく分けて友好的TOBと敵対的TOBがあります。友好的TOBとは買収者が対象会社経営陣の賛成を得て、対象会社の買収を行うことを言います。

友好的買収においては、買収対象会社の協力が得られるので、合併・会社分割・株式交換・株式移転・事業譲渡など、買収対象としている会社との契約によって買収を行うことが可能です。

友好的TOBの事例として、三菱UFJ銀行とアコムのTOB、NTTデータとエヌジェーケーのTOB、フジテレビジョンとニッポン放送のTOBなどが有名です。

一方、敵対的TOBとは、買収対象会社の取締役会の同意を得ないで買収を仕掛けることを言います。

買収者は、対象会社の経営権を支配できる議決権を取得するために、総株主の議決権の過半数の取得を目指していることが一般的です。敵対的TOBの事例として、2005年にライブドアがニッポン放送に仕掛けたTOB、2006年に王子製紙が北越製紙に仕掛けたTOBなどが有名です。

TOBのメリットとデメリットとは

買収側がTOBを仕掛けるメリットは3つあります。まず、TOBであれば市場から株式を購入する必要がないため、大量の株式を一度に集めることができることです。

ただし、TOBを行う場合、市場で取引されている価格よりも高い価格をその時点の株主に対して提示しなければなりません。この点はTOBのデメリットと言えます。市場を通さないことから、一定の株価で株式を取得することができることから、予定買収金額が算出しやすくなるというメリットもあります。

さらに、買収側は買付け予定枚数を下回った場合、買付けを辞めることができます。そのため、買付けに失敗した場合でもリスクを負う必要はありません。

TOBとM&A(企業の合併・買収)との違い

TOBはM&Aの一手法として位置づけることができます。M&Aは合併(Mergers)と買収(Acquisitions)を略した言葉です。

M&Aには様々な手法があり、ある会社とある会社の統合を目的とした合併(吸収合併・新設合併)・株式交換・株式移転、ある会社がある会社を買収することを目的としたTOB・マネジメントバイアウト・エンプロイーバイアウト・レバレッジドバイアウトなどがあります。

TOBの成立要件を満たすという意味とは

TOBの手続きは金融商品取引法によって詳細に定められています。これらを全て遂行すれば、TOBは成立します。

大まかにTOBの手続きを説明すると、公開買付開始広告を出し、公開買付者による公開買付届出書が内閣総理大臣に提出された後、公開買付対象者が意見表明報告書を内閣総理大臣に提出して、対質問回答報告書を経て、公開買付報告書を提出することによって完了します。

TOBプレミアムとは?プレミアムが付く理由

一般にTOBを行う際には、その時の株価よりも高い金額で買付けが行われます。この株価に上乗せされて支払われる部分はプレミアムと呼ばれます。ただし、株価よりも低い値段で買付けが行われる場合があり、この場合はディスカウントTOBと呼ばれ、マイナスのプレミアムが生じることもあります。

買収者が被買収会社に対してプレミアムを支払う理由は主に2つあります。まず、市場を通さずに株式を購入することができるので、一人ひとりの株主たちと買収価格の交渉をせずに済むからです。買収価格の交渉には時間がかかります。この時間を節約するために買収者はプレミアムを払うと考えることができます。

さらに、被買収会社を買収することによってシナジー効果が期待できるからです。シナジー効果とは買収することによって、自社の現在の経営資源と被買収会社の経営資源が統合されることとなり、経営に良い影響を与えることができるから、シナジー効果のためにプレミアムを支払うと考えることができます。

自己株式TOBと株式交換の違いとは

自己株式TOBは、通常、自社の株式を対価として対象会社に対して公開買付けを行うことを意味するものです。自社株式を対価とする公開買付けによる買収は、諸外国では行われており、買収の対価として金銭を支払う必要がないというメリットがあります。

以下で説明する株式交換と自己株式TOBはしばしば混同されますが、全く異なるものです。

自己株式TOBは、金融商品取引法上の公開買付けの一手法として位置づけることができます。自己株式TOBは、あくまでも買収する側の会社(買収会社)が、金融商品取引法上の所定の手続(公開買付開始公告の実施、公開買付届出書の提出など)にもとづいて、買収される側の会社(被買収会社)の株主等に対して、その保有する株式等を自分に対して売却するように呼びかけるものです。

加えて、公開買付けでは、買収会社は、あくまでも応募のあった株主等からのみ株式等を買い付けることとなります。つまり、応募のない株主等(公開買付けに応じない株主等)からは、株式等を買い付けることができません。その結果、公開買付けのみでは、必ずしも被買収会社を100%子会社にできる訳ではありません。

一方、株式交換は所定の手続(株主総会の承認など)を要件として、一部に反対する株主がいたとしても、強制的に株式を移転させ、対象会社を100%子会社にできる制度です。

株式交換は、会社法上の組織再編行為であって、買収会社だけではなく、被買収会社においても、原則、株主総会の承認などが必要とされます。加えて、所定の手続を経れば、買収会社は被買収会社を 100%子会社とすることができます。

被買収会社側から見れば、一部に反対する株主がいたとしても、多数決原理に基づいて、その会社の株主が保有するすべての株式が、強制的に移転させられる制度です。

TOBの関連用語・特別関係者とは別途買付の禁止

公開買付者等が公開買付期間中に公開買付けによらないで当銘柄の買付け等を行うことは法令により禁止されています。

公開買付者等とは、(1)公開買付者 (2)公開買付者の特別関係者(買付者の配偶者・一親等の親族、特別資本関係(買付者が総株主等の議決権の20%以上所有する場合など)にある会社、法人である買付者の役員など) (3)公開買付者のために株券等の保管・代金の支払いなどの事務を行う金融商品取引業者又は銀行等 (4)公開買付代理人を指すと定められています。

このように定められているのは、投資者の平等取り扱いを徹底するためです。

TOBの関連用語・特別関係者とは

TOBに際しては、会社の支配権の移動が生じる状況であることから、少数株主が不利益を受けることを防止するとともに、適切な情報開示を行い、公平な売却の機会を確保することで株主間の平等を図る必要があります。そのため、金融商品取引法において、特別関係者に該当する者の範囲が定められています。

金融商品取引法上、特別関係者は形式基準の特別関係者と実質基準の特別関係者に区分されています。買付者が法人の場合の形式基準の「特別関係者」は、簡単に言うと以下の3つが該当します。

①当該法人の役員(取締役、執行役、会計参与・監査役・理事・監事またはこれに殉ずる者)

②当該法人が特別資本関係(20%以上の株式等を自己又は他人の名義で所有する関係)を有する法人及びその役員

③当該法人に対して特別資本関係を有する個人ならびに法人およびその役員

また、実質基準の「特別関係者」は簡単に言うと以下の4つが該当します。

①共同して株券等を取得することを合意している者

②共同して株券等を譲渡することを合意している者

③共同して株主としての議決権その他の権利を行使することを合意している者

④買い付け等の後に相互に株券等を譲渡し、もしくは譲り受けることを合意している者

TOB規制による適用範囲(強制範囲)の拡大

従来のTOB規制の間隙を突いて、上場企業の不透明な買収が複数あったことから、有価証券報告書提出会社の株券等を買付ける場合には、一定のルールに従った公開買付けによることが2006年に金融商品取引法によって義務付けられました。

証券取引法第27条の第1項において、以下に該当する場合には株主公開買付によって買収を行わなければならないとしています。

①60日間で11名以上の者から、取引所市場外で、買付け等を行い、その後の株券等所有割合が5%を超える場合(1号)

②60日間で10名以内の者から、取引所市場外で、買付け等を行い、その後の株券等所有割合が3分の1を超える場合(2号)

③取引所市場内の取引のうち、競売買(オークション)以外の方法(「特定売買等」)により買付け等を行い、その後の株券等所有割合が3分の1を超える場合(3号)

④取引所市場内外等の取引を組み合わせた「急速な買付け」で、その後の株券等所有割合が3分の1を超える場合(4号)

⑤他者がTOBを行っている期間中に、大株主が「急速な買増し」を行う場合(5号)

⑥その他政令で定める場合(買付者の特別関係者による買付け等で、買付者による「急速な買付け」と同視できるもの)(6号)

一般に、①は5%基準と呼ばれ、②~④は3分の1ルールと呼ばれています。

①について、実務上、株券等所有割合にして5%以上を保有する株主は、会社の経営や株価形成に影響を及ぼすと考えられています。そこで、取引市場外で株券等の買付け等を行った後、株券等所有割合が5%を超える場合、原則としてTOBによらなければならないと定められています。

ただし、5%を超える場合でも、「著しく少数の者からの買付けを行う場合」、すなわち当該買付け等を行う相手方の人数と当該買付け等を行う日の前6日間に取引市場外で行った買付け等の相手方の人数との合計が10名以下となる場合には、TOBによらなくても買付け等を行うことが可能です。

また、②〜④について、前に述べた「特定買付け等」に該当する場合でも買付け等の結果、株券等所有割合が3分の1を超える場合には、当該買付け等はTOBによるものとされています。

特に、③については、ToSTNeT(東京証券取引所の市場のうち立会市場以外の市場)取引等による買付け等であっても、当該買付け等の後における株券等所有割合が3分の1を超える場合には、当該買付け等はTOBによるものと定められています。

さらに、取引市場外取引と取引市場内取引を組み合わせることで3分の1ルール等が潜脱されることを防ぐため、一定の要件を満たす取引は「急速な買付け」としてTOBによることが求められる規制が平成18年の金融商品取引法の改正によって新しく定められました。

具合的には次の要件を満たすと「急速な買付け」に該当することから、TOBによらなければならないと定められています。

(1)3か月以内に

(2)10%を超える株券等の買付け等(取引市場内外やTOBの有無を問いません)または新規発行による取得を行い

(3)2の取得のうち、5%を超える株券等の取引市場外での買付け等またはToSTNeT取引等による取得が含まれており(TOBまたはTOBの適用除外となる買付け等による取得を除きます)

(4)取得後に、株券等所有割合が3分の1を超える場合

この規程では、一連の取得取引すべてがTOBによらなくてはならないと解されているので、3ヶ月以内に行われた上記の取引全てが規制の対象となる点に注意が必要です。

最後に、「他者の公開買付期間中における買付け」についてです。例えば、敵対的買収等の場面においては、会社の支配権取得を目指す買付者がTOBにより株式取得を実施している場合に、これに対抗しようとする別の大株主等が競合して株式の買付けを進める場合があります。

この場合、TOBを行っている買収者は別途買付けの禁止等が課されているに対して、競合者はTOBによらず市場内取引で買付けを行うことができると、買収者と競合者の間に不均衡が生じます。

そのため、他者がTOBを行っている期間(公開買付期間中)に、その株券等の株券等所有割合が3分の1を超えている株主が、5%を超える株券等の買付け等を行う場合には、TOBによらなければならないものと規定されています。

TOBの対象になる有価証券

TOBの対象となる有価証券は金融商品取引法で具体的に定められています。

(1)有価証券報告書の提出義務を負う者等が発行した有価証券であること

(2)法令に列挙された種類の有価証券(株券、新株予約権証券等)のいずれかに該当すること

(3)2の有価証券が議決権株式であるか、または、議決権株式の交付を受けられる権利・条項が付されていること

(1)は発行者の属性に基づく要件、(2)(3)は有価証券の内容に基づく要件です。より具体的には、金融商品取引所に株式を上場している会社が発行する株式・新株予約権・新株予約権付社債等があります。

ただし、無議決権株式や議決権株式へ転換できる権利や条項がない有価証券はTOBの対象とはならない点に留意しておきましょう。

公開買付者の全部買付義務化

公開買付者の全部買付義務とは、TOBが行われた場合に、応募のあった株券等について、その全部を買い付けることを公開買付者に義務づけることです。

公開買付けが行われた後に、上場廃止等に至るようなケースや買付け後の株券等所有割合が3分の2以上となるようなケースにおいては株主を保護しなければなりません。

そのため、TOBを行う場合には、公開買付けを行う者は応募株式の全部を買い付けることが義務付けられています。公開買付者に「全部買付義務」が課されている場合には、そのTOBに応募した株主は原則として、その応募した株式の全てをTOB価格で買い取ってもらうことが可能です。

TOBは一般株主と大株主で買付価格の差が生じる?

TOBは、株式公開買付と呼ばれる通り、株式を購入することを公開した上で買い付ける行為です。その際、提示される買付価格は1つであり、一般株主と大株主で買付価格が異なることはありません。

過去のTOBランキング

過去に行われたTOBの買付総額上位5件をランキング形式で紹介します。

5位 ソフトバンクによるYahoo!のTOB(2018年7月)

買付総額 221,000 百万円4位 パナソニックによる三洋電機のTOB(2010年7月)

買付総額 261,023百万円3位 パナソニックによるパナソニック電工のTOB(2010年7月)

買付総額 264,167百万円2位 CKホールディングスによるカルソニックカンセイのTOB(2016年11月)

買付総額 403,783百万円1位 パナソニックによる三洋電機のTOB(2009年11月)

買付総額 403,783百万円

TOB公開買付銘柄一覧をチェックする方法

公開買付が行われている銘柄についてはマネックス証券が公開しています。他の証券会社も公開していますが、マネックス証券では、上場廃止予定・上場維持予定まで公開されていることから、TOBの状態まで確認できて便利です。

TOBされそうな噂を先に予想する方法

TOBがある場合、提示される価格は株価+プレミアムとなるので比較的高価で買付けられたり、マイナスプレミアムで買い取られたりすることもあります。しかし、だからといってTOBされそうな銘柄を予想することは非常に困難です。

なぜなら、そのような情報はインサイダー取引となって違法となる可能性があるからです。そのため、TOBに関する情報は企業がきちんと管理しています。

その上で、TOBされそうな銘柄を予測するためには、すでに子会社になっているもののまだ完全には子会社となっていない会社、赤字が続いている関連会社、業界再編が続いている業界に属する子会社などを挙げることができます。

TOBが株価に与える影響・なぜ上昇する?

TOBは買収会社の株価には大きな変動がみられないのに対して、被買収会社は株価が15〜20%程度上昇することがわかっています。現在の株価が200円であり、TOB価格が300円と提示された場合には、株価はTOB価格にサヤ寄せして上昇していくことが多いです。

ただし、TOBされる会社の株式が100%取得されことなく上場を維持する場合は、すべての株主が公開買付価格で買取請求できるわけではないので、そこまで株価は伸びないことがあります。

TOB期間の延長について

TOBが行われる期間は原則として公開買付開始公告をした日から20営業日以上60営業日以内と定められています。

ただし、公開買付期間が30営業日より短い場合には、対象会社は意見表明報告書の中で公開買付期間を30営業日まで請求できると定められています。

また、対抗公開買付けが行なわれた場合には、既存の公開買付者は最長で対抗者の公開買付期間の末日まで期間を延長することが可能です。

TOBの価格変更について

TOB買付価格を公開買付期間内に引き上げることは認められています。しかし、公開買付開始広告に記載された公開買付価格を引下げたり、公開買付期間の短縮および公開買付の撤回は極めて限られた場合を除いて法令で禁止されています。

TOBに関するインサイダー取引規制

金融商品取引法167条では、公開買付者等関係者等に関するインサイダー取引規制を定めています。公開買付者等関係者は以下の行為を行うことが禁止されています。

・上場株券等の公開買付け等の“実施”に関する未公表の事実を知りながら、当該公開買付けに係る株券等を買い付けること

・上場株券等の公開買付け等の“中止”に関する未公表の事実を知りながら、当該公開買付けに係る株券等を売り付けること

公開買付者等関係者とは、公開買付者等の役員等、帳簿閲覧請求権行使者、法令上の権限を有する者、契約締結者・交渉者、被買付企業及びその役員等のことを言います。

また、上記の公開買付者等関係者については、その関係が解消されたとしても関係解消から6ヶ月以内は元公開買付者等関係者として規制を受ける点にも留意が必要です。

TOB後の特別支配株主の株式等売渡請求制度

平成26年に会社法が改正され、TOB後の特別支配株主の株式等売渡請求が行使できるようになりました。

TOB後の特別支配株主の株式等売渡請求制度とは、株式会社の総株主の議決権の90%以上を有する株主が、他の株主の全員(少数株主)に対し、その保有するその会社の株式の全部を売り渡すことを請求することができるという制度です。

TOB後の特別支配株主の株式等売渡請求は、特別支配株主が、対象会社の株主総会の決議を要することなく、キャッシュ・アウト(支配株主が少数株主の有する株式の全部を、少数株主の個別の承諾を得ることなく、金銭を対価として取得すること)を行えるようにするものです。

TOB後の株式併合制度

TOB後の株式併合制度とは、株式併合後の少数株主の保有株式数が1株未満となるような併合割合での株式併合を用いて少数株主の保有株式を強制取得する精度です。

ここに言う株式併合とは、発行済株式100株を1株にする等、株主の議決権割合を変えずに一定の割合で発行済株式を減少させる手続きのことを言います。

TOB後に株式併合を行う場合、株主総会の特別決議が通れば実施できるので、特別決議を通せる3分の2以上の議決権を保持していれば、いつでも少数株主から強制的に株式を買い上げることが可能です。

個人株主が保有している単元株・単元未満株がTOB対象になった場合の対応策・売り方

保有している株式がTOB対象株となった場合の対応としては次の3つがあります。

① 市場で売却する

② TOBに応募する

③ そのまま保有する

①のケース

通常、TOB後の上場廃止を予定したTOBの場合、株価は買付価格に近い価格で推移します。そのため、TOBに申し込まずに株式市場で株式を売却すれば、1950円に買付価格に近い価格で売却が可能です。

市場で売却することのメリットは、TOBが不成立・中止となった場合でも株価が下落するリスクを回避し、確実に買付価格に近い価格で売却できることと言えます。

②のケース

保有している株式がTOB対象となった場合、TOBに申し込めば株式を買い取ってもらうことができます。

ただし、TOBが中止・不成立になった場合は買い取ってもらえず、TOB発表前の株価水準にまで下落してしまうリスクがあるため、注意が必要です。

③ケース

TOBが成立した場合、TOBに応募しなかった株主が保有する株を強制的に買取るスクイーズ・アウトが行われることが通常です。そのため、保有を続けたとしてもTOBの買取価格と同じ水準の価格で強制的に買い付けられることが一般的です。

TOBの応募方法・大まかな流れ

TOBに応募する場合、まずは公開買付代理人である証券会社へ対象銘柄を移管し、公開買付代理人に直接応募しなければなりません。公開買付代理人はほとんどの場合証券会社となります。

その後、公開買付代理人に公開買付応募申込書を請求し、公開買付代理人に対象銘柄を移管します。最後に、公開買付代理人に公開買付の応募申込書を提出することで応募が完了します。

TOBに応じないで上場廃止になる場合はどうなる?

TOBに応じないで上場廃止となる場合、TOB後もその株式が再上場となることを願って、TOBに応募せず保有し続け、再上場を待つという選択もあります。ただし、その場合、一時的に保有している株式の価値は0となってしまうので注意が必要です。

通常、TOBが完了した後、買付企業は少数株主を追い出すスクイーズアウトを行います。スクイーズ・アウト(2段階買収)とは、会社の支配株主が、他の少数株主の有する株式の全部を、その少数株主の個別の承諾を得ることなく、現金を対価として強制的に取得し、少数株主を会社から締め出すことです。

この方法については、「TOB後の特別支配株主の株式等売渡請求制度」と「株式併合制度」として上で説明した通りです。

TOBで株式を取得した場合の会計処理事例

TOBで株式を取得した場合、買付会社は会計処理をしなければなりません。TOBといった企業結合に関する取引は「企業結合会計に係る会計基準」が適用されます。企業結合会計において、TOBは対象会社を「取得」することになります。その場合、会計処理は以下のようになります。

| (借方) | X社諸資産 | 50 | (貸方) | 現金 | 80 |

| (借方) | のれん | 40 | (貸方) | 非支配株主持分 | 10 |

TOBに参加した場合の確定申告と金銭交付を受けた場合

TOBに参加した場合原則として確定申告が必要です。なぜなら、あなたがTOBによって譲渡益を得ているからです。

上場廃止後、金銭交付が行われた場合、上場廃止銘柄が上場株式または未上場株式のどちらとして取り扱われるか、またどのような経緯で金銭交付が行われたのか等により確定申告の内容が変わります。

TOB投資の失敗例

TOBに投資を行ったとしても確実に利益を得られるとは言えません。TOBに投資をして失敗した例は数多く存在しています。TOBに投資して失敗してしまう主な原因は、TOB対象となった株式を保有したままとしてしまうからです。保有したままにすると、上場廃止となれば株式の価値が0となってしまいます。

他にも、TOB対象となった株式を市場で買付会社ではなく市場で売ると、TOB価格よりも安い価格で売買されることが多いため、損をするということも考えることができます。

自社株TOBにおけるみなし配当の考え方

上場会社等が自己株式を取得する場合には、株主総会の特別決議に基づく特定の株主との相対取引のケースを除き、有価証券市場等からの取得もしくはTOBによらなければならないと定められています。

例えば、公開買付価格が市場価格よりディスカウントされている場合でも、法人税等を考慮すれば、法人株主は市場で公開買付価格より高い市場価格で当該株式を売却するよりも、自社株TOBに応じるほうが有利なケースが存在します。

しかし、自己株式として取得されることを予定して取得した株式が自己株式として取得された際に生じるみなし配当については、受取配当等の益金不算入制度を適用しないと平成22年度の税制改正で定められました。

自社株TOBに応じて株式を売却するケースから生じるみなし配当は、受取配当等の益金不算入制度を適用できなくなりました。

TOBの対象者側の開示規制・意見表明報告書などについて

公開買付けの対象者は、金融商品取引法上の開示規制に基づき、意見表明報告書を提出する義務等を負い、取引所の適時開示規制に基づき、公開買付けに関する意見表明等について適時開示する必要があります。

TOBの公開買付者側の開示規制・適時開示の必要性

公開買付者は、金融商品取引法上の開示規制に基づき、公開買付届出書、公開買付報告書等を提出する義務を負い、取引所の適時開示規制に基づき、公開買付けの開始決定、公開買付けの結果等について適時開示(プレスリリースを掲載)しなければなりません。

まとめ

TOBが行われると株価が大きく動く可能性があることから投資家はきちんとその点を考慮しなければなりません。敵対的TOBであるか、友好的TOBであるかによっても、買付対象となる会社がどのようになるかは異なります。

自分が持っている株式がTOB対象株式となった場合には、TOBに応じるか、市場で売るか、保持するかを意思決定しなければなりません。

さらに、TOBが発表された直後の銘柄を狙って、TOBに投資する場合には、株価が大きく変動することも考えられるので、十分注意しなければなりません。

このように、TOBによって会社の株価が大きく動く可能性があることをきちんと認識しておくことが大切です。

| [自社PR]【株式投資の最新トレンドや銘柄情報を 無料で配信しています!】 Youtubeで話題、チャンネル登録者数14万人以上の 無料の株式投資マガジン「Trade Labo」 |

|---|

|

|

【24万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。

メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください!

※メール配信の受信は無料で行えます。 |

コメント