不安定な日本経済や雲行きの怪しい年金制度などを受け、近年特に注目が集まっているのが「資産運用」。資産運用により自ら蓄えを作っておくことで、将来国や社会に頼らず生活をまかなっていくことも可能になるでしょう。

ところで、この資産運用についてあなたはどれくらいご存知でしょうか。もしも知識がなく、資産運用を行わないまま過ごしていると、将来生活するお金が無くなる…などという事態になりかねないかもしれません。

そこで今回は資産運用について、さまざまな種類の方法を詳しく解説してまいります。定番の株や投資信託から、金投資・外国債券などちょっとマイナーなものまで幅広いラインナップとなっています。

上手くいけば、生活資金を形成するどころか”億り人”になってしまうことまである資産運用、この記事を読んで是非ともマスターしましょう!

【1年間で、14万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。 メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください! ※メール配信の受信は無料で行えます。

この記事を書いた人

ファイナンシャルプランナー

児玉一希

プロフィール・所持資格

日本ファイナンシャル・プランナーズ協会が定めている、ファイナンシャルプランナー技能士の資格を有し、当サイトの監修活動を始め、相場情報のまとめやコラムを寄稿する活動なども行なっている。

[広告]【株式投資の最新トレンドや銘柄情報を

無料で配信しています!】

Youtubeで話題、チャンネル登録者数14万人以上の

無料の株式投資マガジン「Trade Labo」

株式投資を無料で学べる「Trade Labo」の

独自解析メールマガジン

資産運用の種類とは

はじめての方であれば、資産運用をするには一体どんなことをすればいいのか、あまりイメージが付かないかもしれませんね。

そこでまずは、資産運用の種類について学んでいきましょう。

資産運用の種類:どれくらいあるの?

資産運用と一口に言っても、その種類にはさまざまなものがあります。ただお金を預けるものから、金や不動産などに投資するものなどがあり、その数は10以上にも及びます。

では、次に具体的な資産運用の種類と特徴について解説いたしましょう。

資産運用の種類:種類一覧と特徴

ここでは代表的な資産運用の種類一覧とその特徴について、一つ一つ解説します。聞いたことがあったり、すでに行っているものもあれば、これまで全く馴染みのなかったものもあると思われますので、ぜひ参考にしてみてください。

預金

これについては、多くの方が意識せずとも行っていることでしょう。銀行にお金を預ける「預金」も、立派な資産運用の一つです。ですが、現在では銀行の金利も平均0.038%程度と非常に低く、ほとんど資産運用としての効果を期待することができないのが難点。

なので、積極的にお金を増やしたいと思うなら別の方法を試す必要があります。

外貨預金

資産を日本円ではなく、外国の通貨にして銀行に預けるのが「外貨預金」。多くの場合、日本円で行う預金よりも高い金利がつくところが利点となります。

ただし、外貨預金は円高などといった為替状況にて資産価値が変動するため、常に経済情勢にはアンテナを張っておく必要があるでしょう。

株式投資

さまざまな企業が発行する「株」を購入する資産運用です。長期から短期などさまざまな運用スタイルが可能となっており、うまくいけばすぐに大きく稼ぐことも。

また配当や株主優待など、株を持っているだけでお金や商品をもらえるお得な制度もあるのがポイントですよ。

FX

外国の通貨をトレードする資産運用が「FX」。世界中の通貨を取り扱うことができ、24時間いつでも相場に参加することが可能です。

ただしFXではリターンが大きい分リスクも高く、それなりに知識が無いまま始めると、すぐに損失となり退場させられてしまうこともあります。

投資信託

運用会社にお金を預け、専門家にトレードを任せる資産運用が「投資信託」。投資する対象としては国内株や外国株、債券などがあり、どのような投資信託の商品を買うかは自由に選ぶことができます。

トレードを自分で行う必要がないため初心者でも行いやすく、1,000円程度の少額でも始められるのが良いところです。

ETF(上場投資信託)

先ほどの投資信託の一種なのですが、こちらの「ETF(上場投資信託)」は株式市場で購入できる点で通常の投資信託とは違いがあります。

なので、株式投資をしている方が投資信託も併用したいといったような場合でも、注文を出すだけで気軽に始めることができます。

J-REIT(不動産投資信託)

この「J-REIT(不動産投資信託)」とは、不動産を扱うことに特化した投資信託です。そのため預けたお金はさまざまな不動産へと投資され、家賃などで利益が上がった分が投資家へと還元されることになります。

外貨MMF

外国債券を取り扱うことに特化した投資信託です。扱う国としては、アメリカやカナダ、ニュージーランドやトルコなどが一般的。

外国債券は流動性が高く、スムーズに売買ができる一方、国際情勢などの影響は大きく受けるため注意が必要です。

国債・地方債

日本の債券として、国が発行する「国債」や県・市町区村が発行する「地方債」を購入する資産運用です。比較的長期での運用に適しており、私たちにとっては身近な投資対象でもあるため運用がしやすいところがおすすめ。

外国債券

日本以外の国が発行している債券を購入する資産運用です。例としてはアメリカやヨーロッパ・オセアニアなど。先ほどご紹介した国内債券よりも利回りが高いものが多く、為替が動くことで利益を得られることもあるのが利点。

ただし、国ごとの財政に大きな影響を受け、情勢が不安定な国の債券はリスクが高いので気を付けましょう。

金投資

古くから重宝されている貴金属である、「金」を購入する資産運用です。通貨や株などと違い、人間の手では作れないために数が限られており、金そのものがさまざまな製品の材料となるため、価値に安定性があるところが利点です。

ただし価値が常に一定というわけではなく、金にも相場があり、日々その価値は揺れ動いているので注意しましょう。

先物取引

「先物取引」は将来の売買について、あらかじめ取引をするといった仕組みの資産運用です。先物取引で扱う商品としては、貴金属や原油・ゴムや大豆などさまざまなものがあります。少々難易度が高いので、資産運用に慣れてから行うのが良いかもしれません。

仮想通貨

近年注目を集めている「仮想通貨」で資産運用するのもおすすめですよ。スマホなどから注文できる気軽さが特徴で、値上がりした際は数10%など非常に大きく動くため、うまくいけば資産を倍近くにできる可能性も。

ただ、それだけに少々リスクも高く、特にマイナーな銘柄では一気に価値が暴落する危険もあるので気を付けてください。

iDeCo(個人型確定拠出年金)

国や会社による年金とは別に、個人が積み立てられる年金が「iDeCo(個人型確定拠出年金)」です。もともとは2001年から存在していましたが、2017年に公務員や会社員の配偶者なども利用できるように改正されたことで、広く名前を知られるようになりました。

将来、国民年金の支給には不安の声が上がっていることもあり、このような私的年金を積み立てておくと安心かもしれませんね。

資産運用の種類:リスク・リターンとは

資産運用では頻繁に「リスク」や「リターン」といった用語が使われるのですが、実は一般的な意味とは異なるのです。

そこで、資産運用におけるこれらの言葉の意味を押さえておきましょう。

資産運用のリスクとは

普段私たちが「リスク」という言葉を使う際には。”危険”や”失敗する可能性”といったような意味合いを持っていることが多いのではないでしょうか。しかし、資産運用において「リスク」という言葉を使う際は、”リターンの変動幅の大きさ”といったような意味合いを持っています。

なので、たとえば「リスクが高い資産運用」という言葉であれば、”大きな利益、または大きな損失の可能性がある資産運用”といったように解釈しましょう。

資産運用のリターンとは

資産運用における「リターン」という言葉は、”得ることのできる利益”といったような意味合いで使われます。ここで、資産運用において得られる”利益”とは主に「インカムゲイン」と「キャピタルゲイン」の2種類となるため、このどちらかを指していることを頭に入れておいてください。

では、この2つの利益について詳しくご説明いたします。

インカムゲイン

資産を保有し続けることで得られる、配当や利息などの利益を「インカムゲイン」といいます。トレードのようなリスクが無く、資産を保有しているだけで得られるインカムゲインでは安定した利益を見込めるのが特徴。

ただし、キャピタルゲインに比べるとリターンの額は少ない傾向にあります。

キャピタルゲイン

資産の売買によって得られる、株や不動産の値上がり益などを「キャピタルゲイン」といいます。キャピタルゲインを得るには不確実な値動きをする資産を売買しなければならないため、インカムゲインを得るよりもリスクが高くなります。

ですが、うまく資産の売買に成功すれば大きな利益を得られるのが特徴です。

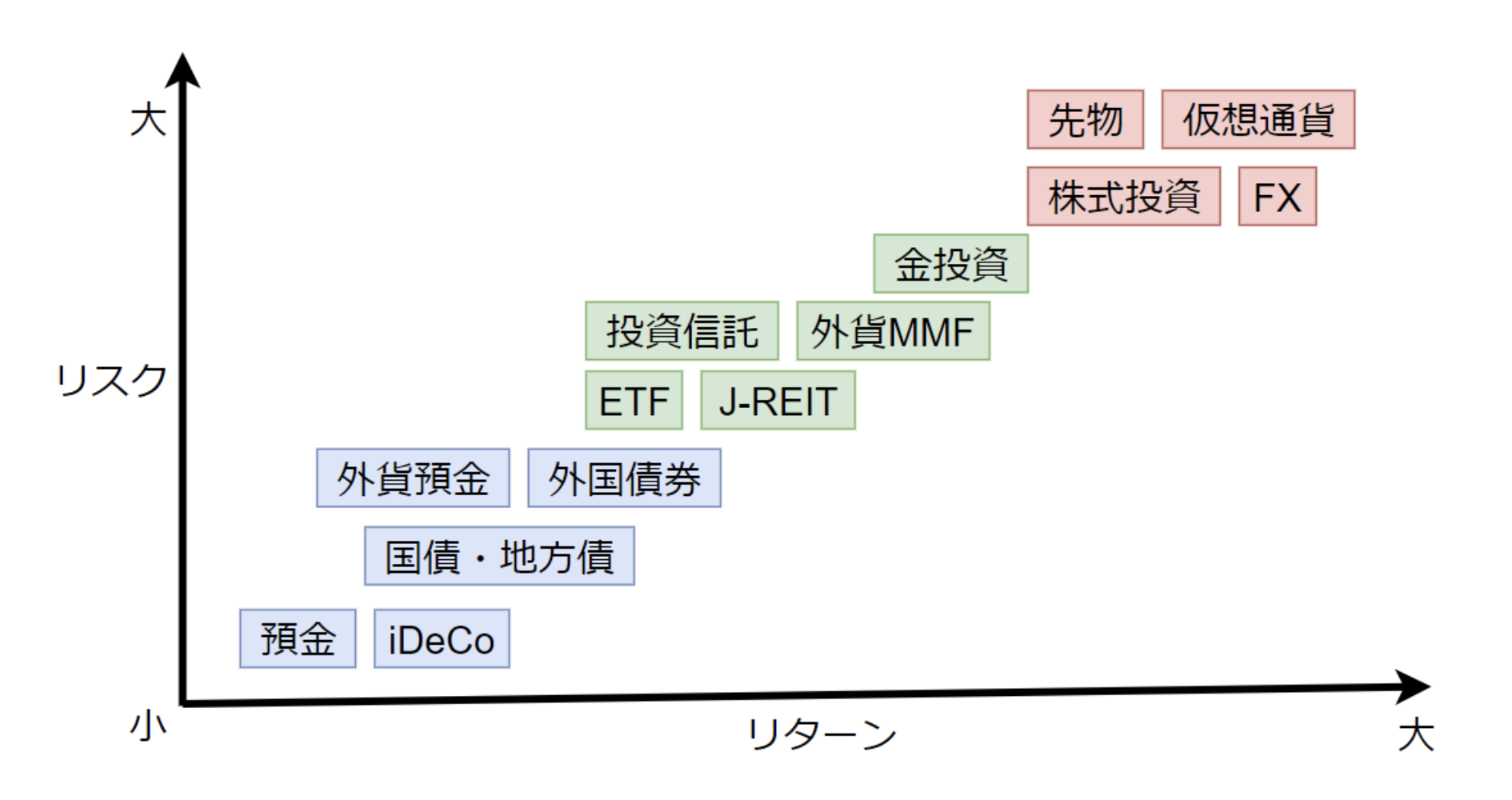

資産運用の種類別リスク・リターンの関係とは

資産運用におけるリスク・リターンについてご説明してきましたが、言葉だけの説明ではあまりピンと来ないかもしれませんね。

そこで、さまざまな資産運用のリスク・リターンの関係を以下の図に表してみましたので、参考にしてみてください。

もちろん運用方法によってもリスク・リターンは変わってくるため、一概に言うことはできませんが、おおよその目安としてはこのようになります。

右上の資産運用方法になるほどハイリスク・ハイリターンとなるため、知識や経験を重ねることも重要となります。目標利回りや取れるリスクに応じ、自分に合った方法を選んでみてくださいね。

リスク別!資産運用の種類:メリットデメリットとは

先ほどご説明した資産運用のリスク別に、それぞれの詳しいメリット・デメリットについても見ていきましょう。

低リスク・低リターンの資産運用

・預金

メリット:元本が割れるリスクが無く、非常に堅実

デメリット:非常にリターンが低く、資産を増やすには相当な年月がかかる

・iDeCo

メリット:老後資金にゆとりができ、節税にもなる

デメリット:口座の開設や維持に手数料がかかる

・国債・地方債

メリット:満期になれば利息に加え、元本もすべて戻ってくる

デメリット:購入期間が決まっており、換金するのにも時間がかかる

・外貨預金

メリット:預金よりも金利が高く、為替変動による利益も得られる

デメリット:為替の動きによっては損をしたり、為替手数料がかかる

・外国債券

メリット:国内債券より金利が高く、為替変動による利益も得られる

デメリット:国内債券に比べ、財政破綻の危険が高い

中リスク・中リターンの資産運用

・投資信託

メリット:投資のプロに運用を任せることが可能で、初心者にもやさしい

デメリット:手数料が高め

・ETF(上場投資信託)

メリット:株を買う感覚で投資信託が買える

デメリット:投資対象が日経平均やTOPIXなど、限定的

・J-REIT(不動産投資信託)

メリット:通常では高額でないとできない不動産投資を気軽に行える

デメリット:マイナーなものだと廃止になることも多い

・外貨MMF

メリット: 外貨預金より金利が高く、手数料も安め

デメリット:使いたいと思っても換金には時間がかかる

・金投資

メリット:通貨や債券よりも価値が安定

デメリット:株や債券のように配当・利息などが受け取れない

高リスク・高リターンの資産運用

・株式投資

メリット:短期投資から長期投資、優待狙いなどさまざまなスタイルが選べる

デメリット:取引時間が平日の日中と決まっており、初期投資額もやや高め

・FX

メリット:うまくいけばハイリターンが狙え、24時間取引できる

デメリット:レバレッジをかけすぎると、失敗して借金を背負うことも

・先物取引

メリット:値動きが激しいので、利益を得るチャンスも多い

デメリット:比較的難易度が高く、初心者には不向き

・仮想通貨

メリット:単純に通貨としても使えるほか、異常なほどの値上がりを見せることも

デメリット:相場に不確実要素が多く、ギャンブル的になりやすい

実践!資産運用の種類まとめ

ここまでで、資産運用についての知識もかなり深まってきたのではないでしょうか?

ここからは、資産運用を実践する際にどの種類を選ぶべきかや、その仕組みなどについても解説いたします。

実践!資産運用の種類:初心者におすすめとは

初心者の方が資産運用を始めるのなら、詳しい知識が無くても行いやすい方法を選ぶことがおすすめ。たとえば保有することで利益が得られる「インカムゲイン」は比較的簡単に狙えるので、それを目的に外貨預金や国債から資産運用を始めてみるのも良いでしょう。

売買益の「キャピタルゲイン」を狙うとしても、たとえば投資信託のようなものは、自分では大まかな投資ジャンルだけを選び、専門的なトレードについてはプロに任せられるので初心者にも最適です。

逆に、先物やFXのような投資は知識や経験の差がかなり影響してしまうため、初心者がいきなり始めるにはやや不向きと言えます。また、初心者は特に極力リスクを下げた運用をすることが無難です。

そのためには目標利回りを控えめに設定し、なるべくレバレッジをかけなくても良い資産運用を心がけていきましょう。

実践!資産運用の種類:少額投資とは

「資産運用をするためにはまとまった資金が必要」というイメージがあるかもしれませんが、実は少額から始められるものも結構あるのですよ。少額投資の代表と言えば、やはり「投資信託」が挙げられるでしょう。

投資信託はたった100円程度からでも始められるため、貯金のような感覚でコツコツ積み立てていくことが可能となっています。不動産に投資できる「REIT」や外国債券に投資できる「外貨MMF」といったように、幅広いジャンルの商品があるのも投資信託の特徴です。

また、株式投資においても少額投資をする方法が。

それは「単元未満株(ミニ株)」を利用することで、これならばなんと1株単位からでも株を買うことができ、通常では買えないような高額株にも手を出せるのがメリットとなっています。

実践!資産運用の種類:手数料で比較

資産運用で動かす金額に比べると手数料の額というのは小さく見えるため、ついつい軽視しがちかもしれません。しかし実際に資産運用を始めてみると、手数料にかかるコストの大きさに驚くことも。

頻繁に売買を行う株やFXはもちろん、あまり動かさない投資信託や外貨預金などでも、一度の手続きでかなりの高額を手数料で取られてしまうことがあります。なので、資産運用を始める際には手数料面も確認しておくことが大事。

では資産運用の種類ごとの、大まかな手数料についても見ていきましょう。

株やFX、先物のような資産運用でかかるのは主に「売買手数料」。1回ごとの売り買いで手数料がかかるため、なるべく無駄な取引は行わないことを意識しましょう。

投資信託で主にかかる手数料は「信託報酬」。プロにトレードを任せる分、商品を保有し続けている間にはこのような手数料が利用料のようにかかるのですね。

外貨預金などでかかるのは「為替手数料」。日本円と外国の通貨を両替する際にかかる手数料で、為替状況で変動します。国債など債券の取引では、手数料がかからないことがほとんどです。その理由としては、購入額に手数料分もすでに含まれていたり、発行している国や自治体などが手数料を負担していることにあるようです。

資産運用 種類の関連用語とは

さまざまな種類がある資産運用では、それぞれに応じて知っておくべき関連用語もありますので、ここからご紹介いたします。

資産運用 種類の関連用語①「投機」

「投機」とは、不確実な要素が強い短期的な取引で利益を狙う行為を指します。きちんと計画をたてて資金を投じる「投資」と比べ、「投機」はいちかばちかのギャンブル的な意味合いで使われることが多いでしょう。

今回のテーマである資産運用においても、運用の仕方次第で「投機」にも「投資」にもなり得ますが、堅実に資産を増やすためには「投資」的な運用ができるよう心がけていきたいものですね。

資産運用 種類の関連用語②「ベンチマーク」

「ベンチマーク」とは、主に投資信託などで使われる運用成績を評価するための基準を指します。たとえば投資信託では、TOPIXのような株価指数がベンチマークとして使われることが多く、この場合投資信託の運用成績がTOPIXと比べて良かったかどうかで評価が決められるといったようなイメージですね。

資産運用 種類の関連用語③「分散投資」

「分散投資」とは資産を一つの投資対象に集中するのではなく、さまざまな投資対象に分けて投資を行うことを指します。何が起きるかわからない相場では、いくら綿密な戦略を立てたとしても、一つに集中した投資をしていると思わぬ事態で資産を失ってしまう危険があるのですね。

なので、資産運用は基本的に分散投資で行うことをおすすめします。

資産運用 種類の関連用語④「ポートフォリオ」

「ポートフォリオ」とは、先ほどご説明した分散投資を行う際に使われる用語で、保有している資産の組み合わせのことを指します。

ポートフォリオの組み方も目標とする利回りに応じてさまざまであり、たとえば低リスクの投資対象を集めた”安全運用タイプ”から、ハイリスク・ハイリターンの投資対象も組み込んだ”積極運用タイプ”などもあります。

資産運用 種類の関連用語⑤「レバレッジ効果」

「レバレッジ効果」とは、少ない資産でもレバレッジをかけて投資を行うことにより、うまくいけば大きな利益を得られる効果のことを指します。いわば資産運用における”てこの原理”といったイメージですね。

ただしレバレッジ効果は、もちろん利益だけでなく損失においてもかかるため、一歩間違えると払いきれない額のマイナスを出してしまう危険性もあり、十分に注意が必要です。

まとめ

今回はさまざまな資産運用の種類について、その特徴や選び方を交え解説いたしました。利益を得る方法にもインカムゲインとキャピタルゲインがあり、それぞれのメリットを生かして資産運用を選ぶことが大切なのですね。

資産運用では一つの方法だけでなく、株と債券、仮想通貨など、さまざまな種類の投資方法を組み合わせて行うのも効果的です。色々と試行錯誤しながら、ぜひ自分に合った資産運用の方法を見つけてみてください。

| [自社PR]【株式投資の最新トレンドや銘柄情報を 無料で配信しています!】 Youtubeで話題、チャンネル登録者数14万人以上の 無料の株式投資マガジン「Trade Labo」 |

|---|

|

|

【24万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。

メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください!

※メール配信の受信は無料で行えます。 |

コメント