数年前から、その名前を耳にすることも増えてきた「NISA」。うまく活用すれば投資や資産形成を行う上では非常に役立つ制度ですが、あなたはこの「NISA」についてしっかりと理解できていますか?

もしかしたら「NISA」を知らないことで、すでに本来は払わなくてもいいお金を取られている方もいらっしゃるかもしれません。と言うのも「NISA」とは投資で課せられる税金に優遇が受けられる制度なのです。

その種類もいくつかあり、長期投資に役立つものや子どもの資産形成に利用できるものまでさまざま。今回は、そのような「NISA」について詳しく解説していきます。

毎日仕事で忙しく、あまり投資の時間が取れない方でも大丈夫。手間をかけずお得にNISAを活用している例はたくさんありますので、是非ともその使い方をマスターしましょう!

【1年間で、14万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。 メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください! ※メール配信の受信は無料で行えます。

この記事を書いた人

ファイナンシャルプランナー

児玉一希

プロフィール・所持資格

日本ファイナンシャル・プランナーズ協会が定めている、ファイナンシャルプランナー技能士の資格を有し、当サイトの監修活動を始め、相場情報のまとめやコラムを寄稿する活動なども行なっている。

[広告]【株式投資の最新トレンドや銘柄情報を

無料で配信しています!】

Youtubeで話題、チャンネル登録者数14万人以上の

無料の株式投資マガジン「Trade Labo」

株式投資を無料で学べる「Trade Labo」の

独自解析メールマガジン

NISAとはどんな仕組みなのか

「NISA」について詳しく分からない方も多いのではないかとおもいますので、まずは、そもそもどのような仕組みなのかについて学んでいきましょう。

税制に優遇がある投資方法

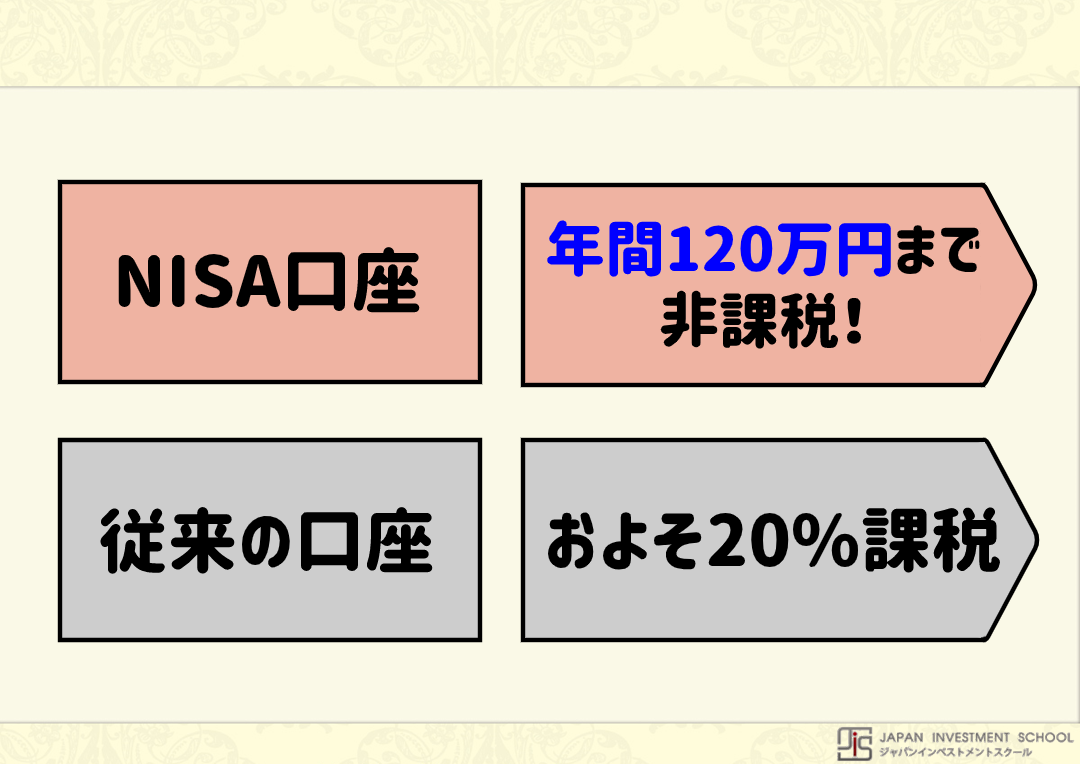

「NISA」とは一言で言ってしまえば、株や投資信託といった投資において課される税金を優遇してもらうことのできる投資方法のこと。

そもそも投資にかかる税金についてですが、通常であれば株などで得た利益に対してはおよそ20%もの税金が取られる仕組みになっています。これは正直、投資家からしてみるとなかなかの負担で、この税金がネックとなって投資の世界になかなか踏み込めずにいた方も多かったようです。

そこでイギリスの個人貯蓄口座(ISA)を参考に、日本で少額投資を気軽に行えるよう2014からスタートした制度がNISAなのです。

NISAでは一定金額以内の投資であれば、その利益が非課税となるため投資経験者はもちろん、今まで投資に縁のなかった方が少額から投資を始めてみるのにもピッタリです。

3種類のNISAが期限付きで展開中

NISAには主に「NISA」「つみたてNISA」「ジュニアNISA」といった3つの種類があります。それぞれ対象年齢や投資金額、期限などで違いがあるのですが、その詳細については後ほど解説していきます。

NISAは金融機関に口座を開設して行うのですが、証券会社や銀行、郵便局や農協など個々の金融機関ごとに利用できるかどうかや、取扱商品が変わってきます。

身近に気になる金融機関があれば、そのホームページを参照すれば確認することができますよ。

2023年に期間が迫る「NISA」

一般のNISAで新規購入できる期間は、なんと2023年までに迫っているのはご存知でしたか?これではゆっくりしていると、あっという間にNISAの期間が終わってしまいますよね。そのため、NISAに関心のある方はなるべく早く行動を起こすことが大切。

その一歩として、まずはNISAの基本的な特徴について学んでいきましょう。

NISAの利用条件

NISAを利用するためにはさまざまな条件がありますので、こちらで確認しておきましょう。

・利用できる人:日本在住で20歳以上(口座開設年の1月1日現在にて)

・非課税対象:株や投資信託における譲渡益・分配金・配当金

・口座開設可能数:1人につき1つの口座まで(1年ごとに金融機関の変更可能)

・非課税投資枠:1年につき120万円まで(NISA全体で合計600万円まで)

・非課税期間:最長で5年間

・投資可能期間:2014年~2023年

NISAの主な利用条件としては以上になります。

先ほども述べたように、一般のNISAは投資可能期間が2023年までと迫っているため、始めたい方はなるべく早くに行動を起こすことが大切です。

NISAのメリット

NISAのメリットとしてはなんといっても、通常であれば20%もかかる税金が非課税となるところです。最大5年間、年間120万円以内で得た金融商品からの利益が対象となるため、合計で600万円の金融商品を非課税で保有できるということですね。そのためトレードの少ない配当株・優待株投資や、少額投資を行う場合にはかなりの恩恵を受けることができるでしょう。

また税金がかからないため、もちろん面倒な確定申告をする必要が無いのもメリットと言えるでしょう。

NISAのデメリット

では次に、NISAのデメリットについても見ておきましょう。

NISAのデメリットとしては、まず1人につき1つの口座しか開設できない点が挙げられます。これは、さまざまな証券会社でNISA口座を使い分けたいと思った時にちょっと不便ですよね。

次に、NISAで保有できるのは新規での投資のみを対象としており、今まで持っていた株や投資信託をNISAに移し替えることも不可能となっているのもデメリット。また、通常であれば投資で損益が出た際には、確定申告の際に利益分から損失分を差し引き、課税される分を少なくすることができます。(損益通算)

ですがNISA口座で投資した分に関しては、損益が出たとしても他の課税口座とこのような損益通算ができないようになっていますので注意してください。

NISAのおすすめ運用方法

ではここで、NISAのおすすめ運用方法についてもご紹介しましょう。

NISAの運用方法としては大きく「積極的に利益を狙いたい」、「低リスクでコツコツ積み立てたい」といったタイプに分かれますので、それぞれについて述べていきます。

積極的に利益を狙う運用方法

NISAを使って積極的に利益を狙っていくのならば、成長株を中心とした株式投資を行うことや、積極運用の投資信託である「アクティブ型ファンド」を購入するのがおすすめです。

このような運用方法では大きなリターンが期待できる一方でリスクも大きくなり、さらに投資についての勉強や分析も欠かさずに行うことが必要と言えるでしょう。

低リスクでコツコツ積み立てる運用方法

低リスクで地道に積み立てていきたいならば、投資信託を毎月少額で積み立てる「投信積立」や、分散投資の投資信託である「バランス型ファンド」を購入していくのがおすすめです。

手間や知識などもあまり必要としないため、NISAで初めて投資を始める初心者の方や、忙しい日々の中で投資を行いたい方におすすめの運用方法。長い時間がかかるものの、リスクを抑え確実にお金を増やしていくことができるはずです。

NISA口座を開設する流れ

まず始めに、NISAは1人につき1口座しか開設できないため、NISA口座を開設する際には税務署に二重口座でないか確認してもらう必要があります。

この「税務署による確認」がNISA口座開設にあたってのポイントとも言える部分で、これを先回しにするか、後回しにするかによってNISAで取引を開始できるまでにかかる期間が変わってきます。

税務署による確認を後回しにすれば、金融機関に口座開設の申請を出すだけで翌日にも取引を始めることが可能に。しかし、確認を先回しにしてしまえば取引開始までに2~3週間もかかってしまうのです。

そのため、最短でNISA口座を使いたいのならば税務署による確認を後回しにするのがおすすめ。

では、以上のことを踏まえてNISA口座を最短で開設する流れについてまとめると、

①金融機関に口座開設の申請を出す

↓

②NISA口座の開設が完了する

↓

③NISA口座で取引ができるようになる

↓

④税務署で二重口座でないことの確認をしてもらう

このような流れになります。

初心者が始めやすい「つみたてNISA」

初心者にはNISAの中でも、簡単で始めやすい「つみたてNISA」がおすすめ。では、どのようなものであるかについてこれからご紹介しましょう。

つみたてNISAの利用条件

つみたてNISAの利用条件としては、以下のようになっています。

・利用できる人:日本在住で20歳以上(口座開設年の1月1日現在にて)

・非課税対象:一定の投資信託における譲渡益・分配金

・口座開設可能数:1人につき1つの口座まで(1年ごとに金融機関の変更可能、NISAとの同時開設は不可)

・非課税投資枠:1年につき40万円まで(つみたてNISA全体で合計800万円まで)

・非課税期間:最長で20年間

・投資可能期間:2014年~2037年

つみたてNISAでは毎年の非課税投資枠が40万円までと一般NISAに比べ少なくなっている代わり、合計では800万円までと多くなっています。

また、非課税期間や投資可能期間の長さにおいても一般NISAより余裕があるので、コツコツと投資信託などを積み立てていくならばつみたてNISAがおすすめですよ。

つみたてNISAのメリット

つみたてNISAのメリットとしては、非課税期間が20年とNISAの4倍もの長さになっている点が挙げられるでしょう。そのため、時間のかかる長期投資やリスク管理のための分散投資にはピッタリです。非課税投資枠の合計も800万円と充実しているので、投資の途中で枠が足りなくなるということも無いことと思われます。

さらに、つみたてNISAでは通常のNISAと違い、投資対象は金融庁のもとで厳選されているため、初心者でも目当ての金融商品を探しやすいところもポイントですよ。

つみたてNISAのデメリット

つみたてNISAのデメリットは、投資対象が厳選されていることで投資の自由度が下がり、自分の好きに売買を行えない場合も起こりうること。例えば、さまざまな会社の株や不動産投資信託のリートはつみたてNISAで購入できないため、このような商品を購入したい方にとっては不向きです。

さらには「毎年40万円まで」といった金額面での制限もあり、扱っている商品であっても高額のものは購入できないことに。また、金融庁が厳選した金融商品だからといって安全なわけではなく、元本割れのリスクは残ることにも注意が必要です。

つみたてNISAのおすすめ運用方法

つみたてNISAでおすすめの運用方法としては、シンプルに「思い立ったらすぐに運用を開始する」ことです。

なぜならつみたてNISAのように低リスクで長期間にわたる運用を行う場合は、知識やテクニックを身に付けるより、早く始めて複利効果を得ることの方がお金を増やしていく上で有効となるため。

また、つみたてNISAのような長期投資では手数料面をいかに抑えるかも重要です。投資信託でいえば「信託報酬」がそれに当たりますが、なるべくこの信託報酬がかからない金融機関を選択するようにしましょう。

年単位でNISAからの切替が可能

「これまで一般NISAを利用していたけれど、自分にはつみたてNISAの方が合っている気がしてきた」ということもあるでしょう。そんな場合でも、年単位でNISAからつみたてNISAへの切替は可能となっているので大丈夫。ただし、同じ年に2つのNISAを併用できない点には注意してください。

また、一般NISAから切り替えた際には

・一般NISA口座での新たな購入はできなくなる(資産の維持はOK)

・すでに一般NISA口座で保有している商品の、ロールオーバー(期間の過ぎた商品を、翌年の非課税枠で再び保有し続けること)は不可能になる

といったことにも気を付けましょう。

子どもの将来のため「ジュニアNISA」

すでに子どもがおられる方にとって、「子どもが将来使うためのお金を用意しておいてあげたい」という思いは強いのではないでしょうか。

そこでおすすめなのが「ジュニアNISA」。これはその名の通り、親が子どものために資産運用することを目的に作られたNISAになります。では、その詳しい特徴について見ていきましょう。

ジュニアNISAの利用条件

ジュニアNISAの利用条件としては、以下のようになっています。

・利用できる人:日本在住で0歳~19歳以下(口座開設年の1月1日現在にて)

・非課税対象:株や投資信託における譲渡益・分配金・配当金

・口座開設可能数:1人につき1つの口座まで(1年ごとに金融機関の変更可能、NISAとの同時開設は不可)

・非課税投資枠:1年につき80万円まで(ジュニアNISA全体で合計400万円まで)

・非課税期間:最長で5年間

・投資可能期間:2016年~2023年

・払い出しの制限:18歳までは非課税での払い出し不可(災害時などには特例あり)

このように未成年が対象となっているジュニアNISAは、親が子供の将来のために資産運用をするといった目的で使われるのが一般的です。

ジュニアNISAのメリット

ジュニアNISAのメリットとしては、通常の証券口座などとは違い、20歳より下の年齢でも投資のための口座が開設できることにあります。また、子供が複数人いる方であればその数だけ申し込めるので、非課税枠を増やすことも可能。

いざという時のためにも、ジュニアNISAを通じて行えば最大400万円まで非課税で贈与できるため、相続税対策として使えるのもポイントですよ。

ジュニアNISAのデメリット

ジュニアNISAのデメリットとしては、払い出しに制限がかかっていることがあります。災害時などの特別な場合を除いては、18歳になるまで非課税での払出しは不可能。

そのため、積み立てている途中でどうしても払出しが必要となった際には、課税されてしまうのが不便に感じるかもしれません。また、一般NISAなどと違い金融機関の変更が簡単にできず、変更したい場合は一度、作っているジュニアNISAの口座を廃止しなければならないのもデメリット。

もちろん廃止の際には、課税にて保有商品を払い出すこととなります。

ジュニアNISAの活用方法

では、具体的にジュニアNISAはどのように活用していけばよいのでしょうか?主な活用方法としては、子どもの進学や就職向けの資金確保があります。

子供が18歳を過ぎると、大学などに進学するならば学費、就職するならば就活費といったように、何かと大きなお金が必要になりますので、ジュニアNISAで資金確保しておくと非常に役立つことでしょう。

また、ジュニアNISAの口座を持っておくことで、子供にとっても投資の世界が身近になりますので、幼いころから金融リテラシーを身につけるためのきっかけづくりとしてジュニアNISAを活用するのもおすすめですよ。

ジュニアNISA口座を開設する流れ

ジュニアNISA口座を開設するための流れとしては、以下のようになります。

①証券会社などの金融機関から書類を取り寄せる

↓

②届いた書類に必要情報を記入、本人確認書類・マイナンバー書類を添付し返送する

↓

③税務署からの審査が入り、結果までに1~2週間かかる

↓

④審査に通ると、金融機関より開設完了の連絡が到着。ジュニアNISAの利用開始が可能に

このように、ジュニアNISA口座の開設はとても簡単にできるようになっています。

スムーズに開設手続きを進めるためにも、本人確認書類やマイナンバー書類はあらかじめ準備しておくようにしましょう。

まとめ

今回はNISAについての基本的な知識から、それぞれ特徴の異なる「一般NISA」、「つみたてNISA」「ジュニアNISA」3つの種類を中心に解説してまいりましたが、いかがでしたか。

2023年に期間が迫る「一般NISA」はもちろん、それ以外のNISAでも長く続けるほどに複利効果が得られるため、早くNISAの利用を開始することはそれだけメリットがあるのですね。

なのでまだNISAを使っていない方も、これを機にスタートすることでなるべく早くNISAによる税優遇の恩恵を受けるのがおすすめですよ。

| [自社PR]【株式投資の最新トレンドや銘柄情報を 無料で配信しています!】 Youtubeで話題、チャンネル登録者数14万人以上の 無料の株式投資マガジン「Trade Labo」 |

|---|

|

|

【24万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。

メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください!

※メール配信の受信は無料で行えます。 |

コメント