先日、金融庁の資産発表がありましたね!多くの国民に大きな衝撃を与えた内容でしたので、記憶に新しいニュースのひとつと言えるのではないでしょうか?

年金の受給額は、現在私たちが抱えている問題(少子高齢化問題)と非常に密接した関係を持っています。

そこで、今回は実際に年金がいくらもらえるのか、年金の受給額に関する基本情報だけではなく、年金を増やすためにできることも併せて紹介します。ぜひこの記事を参考にしながら、人生設計を見直しましょう!

【1年間で、14万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。 メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください! ※メール配信の受信は無料で行えます。

この記事を書いた人

ファイナンシャルプランナー

児玉一希

プロフィール・所持資格

日本ファイナンシャル・プランナーズ協会が定めている、ファイナンシャルプランナー技能士の資格を有し、当サイトの監修活動を始め、相場情報のまとめやコラムを寄稿する活動なども行なっている。

[広告]【株式投資の最新トレンドや銘柄情報を

無料で配信しています!】

Youtubeで話題、チャンネル登録者数14万人以上の

無料の株式投資マガジン「Trade Labo」

株式投資を無料で学べる「Trade Labo」の

独自解析メールマガジン

年金についておさらいしよう

もうすでに年金についてご存知の方もいらっしゃるかもしれませんが、ここで一度おさらいの意味も込めて、年金について復習しましょう!

国民年金について

公的年金は、老後の生活の大きな支えとなるもの、「老齢基礎年金」とも呼ばれています。老齢基礎年金は、「国民年金に10年以上加入した人が65歳から受け取れる、全国民に共通した年金」のことです。

公的年金制度には「国民年金」と「厚生年金」の2つの種類があります。「公的年金」とは、国が運営する年金全体のことを指します。

国民皆年金(こくみんかいねんきん)と呼ばれ、20歳以上60歳未満の全ての国民が公的年金に加入しなくてはなりません。

まず、「国民年金」について解説します。

- 加入者=日本国内に住む20歳以上60歳未満の人(自営業や学生含む)

- 被保険者種別=第一号・第三号

- 保険料=毎年改定される

- 第三号被保険者は保険料不要(扶養している人が支払う)

「被保険者」とは、日本の公的年金制度に加入している人を意味します。

第一号、第二号(厚生年金)、第三号のいずれかに国民は加入していますので、自分や家族がどれに該当するのかチェックしてみましょう!

| 公的年金制度の分類 | 国民年金 | 厚生年金 | 国民年金 |

| 第一号被保険者 | 第二号被保険者 | 第三号被保険者 | |

| 加入者の概要 | 自営業者、自由業者、農林漁業者、学生、フリーター、およびその配偶者、第二、第三に該当しない人(第二、第三号に当てはまらない国民全員) | サラリーマン、OL、公務員など | 厚生年金に加入している第二被保険者に扶養されている配偶者で年収が130万円未満の人 |

| 年齢 | 20歳以上60歳未満 | 70歳未満 | 20歳以上60歳未満 |

| 月額保険料 | 16,410円(令和元年度) | 9.15%(平成29年9月) | 保険料負担なし |

国民年金の保険料の納付義務は、20歳以上60歳未満の「40年間(480ヵ月)」と定められています。

以前までは、原則として保険料を25年間(300ヵ月)以上納付していなければ、老齢基礎年金を受け取る権利(受給資格)を得ることができませんでした。

しかし、平成29年8月の法改正でそれが緩和されたため、現在では10年(120ヵ月)以上の納付があれば受給資格が得られます。

「10年以上」には、保険料を全額納付していた期間以外にも「免除期間」や「合算対象期間」を追加できます。

「免除期間」とは、何かしらの事情があり年金保険料の支払いが困難な人が申請した場合に認められる期間を意味します。

状況によって

- 全額免除

- 3/4免除

- 半額免除

- 1/4免除

上記のいずれかに決定されます。

「合算対象期間」とは、受給資格期間として含めることができる期間のことです。この期間は年金額には反映されません。

これは、以前国民年金が「任意加入」だった時代に加入していなかった場合や、海外に住んでいて国民年金未加入の時期がある場合に適用されます。

厚生年金について

「国民年金」は「国民」と書いてあるだけに、全国民を対象とした公的年金です。

その一方、厚生年金は、会社員や公務員など、組織に雇用される人を対象とした年金です。

厚生年金=老齢厚生年金と呼ばれています。

老齢厚生年金とは、厚生年金に加入していた人が、老齢基礎年金の受給資格期間を満たしたときに、65歳から老齢基礎年金に上乗せして受ける年金のことです。

厚生年金をまとめると、

- 加入者=会社員・公務員

- 被保険者種別=第二号

- 保険料=4月から5月の給与平均をベースに算出

となり、計算式は以下となります。

毎月の保険料額=標準報酬月額(平均給与額)x保険料率

賞与の保険料率=標準賞与額x保険料率

標準報酬額月額は4月・5月・6月の給料の平均で決まるので、この3ヶ月間に残業が多い場合、保険料が高くなります。

平成28年10月分〜の保険料額表から給料が20万円・30万円・41万円・50万円の場合の保険料をまとめました。

- 給料が20万円の場合:月々の保険料は15,782.円

- 給料が30万円の場合:月々の保険料は23,673円

- 給料が41万円の場合:月々の保険料は32,353円

- 給料が50万円の場合:月々の保険料は39,455円

自分がどれくらいの保険料を月々支払っているのか知りたい場合は、給料明細の「厚生年金」の欄に書いてある金額をチェックしてみてください。

国民年金加入者(第一号・第三号被保険者)は「老齢基礎年金」を受け取ります。厚生年金加入者(第二号被保険者)は、「老齢基礎年金」+「老齢厚生年金」を受け取れる、2階建て構造になっています。

少し理解しづらいかと思いますので、会社員と自営業の方が平均でどれくらいの年金を毎月もらえるのか以下の表を参考にしてください。

今後のライフプランの見通しを検討してみてくださいね!

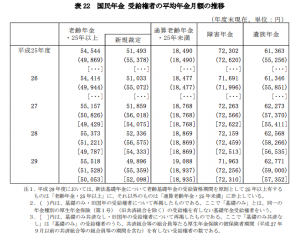

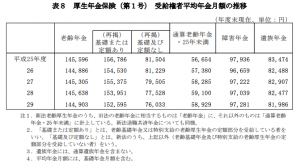

出典: https://www.mhlw.go.jp/content/000453010.pdf

○ 国民年金受給者の老齢年金の平均年金月額は、平成 29 年度末現在で5万6千円、 平成 29 年度新規裁定者で5万円となっている。また、基礎のみ共済なし・旧国年の 受給者の老齢年金の平均年金月額は、平成 29 年度末現在で5万円となっている。

出典: https://www.mhlw.go.jp/content/000453010.pdf

厚生年金保険(第1号)受給権者の平均年金月額は、平成 29 年度末現在で、老齢 年金は 14 万5千円となっている。

上記厚生労働省の資料によると、単身(独身)の自営業男性が40年間加入していた場合、平均年金受給月額はなんと平均5.5万円!

その一方、会社員(平均の給与月額が30〜35万ぐらい。40年加入している場合)の平均年金受給月額は14.6万円です。この金額には老齢基礎年金も含みます。

夫婦2人(扶養配偶者)の平均年金受給額:

会社員の場合→20.1万円(厚生年金)

自営業の場合→11万円(国民年金)

夫婦2人が共働きの場合の平均年金受給額:

会社員の場合→29.2万円(厚生年金)

自営業の場合→11万円(国民年金)

年金がいくらもらえるのか、人によって異なるのが分かりましたね!

あなたが受け取れる公的年金が、厚生年金(会社員)なのか、国民年金(自営業)だけなのか、加入月数やもらっている給与額などで大きく違ってきます。

老後も安定した暮らしを送れるように、今のうちから「自分がもらえる年金の見込額がいくらなのか?」を確認する習慣をつけておきましょう!

年金の受給額を知るために

年金の基礎知識が分かりましたね!

それでは、次に自分がどれくらいの年金を受け取れるのか、受給額を知るために必要なツールを紹介いたします。

ねんきん定期便を確認しよう

出典: https://www.nenkin.go.jp

厚生年金や国民年金の加入者には、毎年誕生月に「ねんきん定期便」が送られてきます。(年に1回)

4月1日生まれの方なら3月1日にねんきん定期便が届きますので、覚えておくとよいでしょう。

このねんきん定期便には、ハガキまたは封書が届いた時点で想定される将来の年金額が明確に書かれています!自分の年金についての情報が知りたい方は年に1回送られてくる「ねんきん定期便」をしっかりとチェックしましょう。

ねんきん定期便には、

- 加入期間

- 支払った保険料の納付額

- 加入実績による年金額

- ねんきんネットのアクセスキー

が明記されています。

ねんきん定期便を受け取る時の年齢によって内容と送付タイプ(ハガキまたは封筒)が異なります。

具体的には、

- 50歳未満

- 50歳〜58歳

- 35歳と45歳(節目年齢)

- 59歳

- 年金受給者

となります。

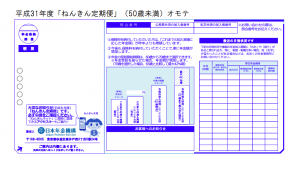

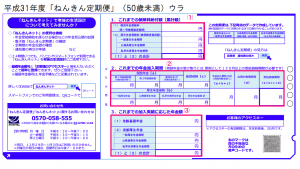

それでは、今回は50歳未満・50歳以上の時に届くねんきん定期便の内容を詳しく見てみましょう!

50歳を境に内容が変わる

50歳未満の場合

出典: https://www.nenkin.go.jp

50歳未満に届く定期便には、大きく分けて以下の3つの項目があります。

⑴これまでの保険料納付額

⑵未納期間を除いた月数=年金額の計算の根拠になっている月数

⑶「加入実績分」(これまでの加入実績に応じた年金額)のみに反映した年金額

(これまで納めた保険料のみで計算されています)

「あれ?思っていたより低い?」と感じる方もいらっしゃるでしょう。

実は、加入実績分に反映した年金額(見込額)は、現状の給与のまま60歳まで収入があり、それに応じた保険料を納付した場合の年金額なのです。

厚生年金基金に加入しているかどうか、チェックしてみてくださいね。

厚生年金基金とは、厚生年金の加入者が年金を増やすための制度。厚生年金基金では、「代行部分」という「厚生年金を国に代わって給付する」という制度がありますので覚えておきましょう!

厚生年金基金に加入していた人の場合、年金受け取り時に代行部分相当額は基金から給付されます。残りは国から受け取ることになります。

このため、「ねんきん定期便」に掲載されている見込額は、「厚生年金基金から支給されている額は除く」ため、年金の見込額が、実際の支給金額よりも低くなっているのです。

特に、1980年代に会社員だった50代の方は厚生年金基金に加入している、もしくは加入していたことが多いと言われていますので、必ず確認してください。

ちなみに、代行部分を含めた金額は、「ねんきんネット」で提供されている「年金見込額試算」という機能を使うことで厚生年金基金から支給される額を含めた金額が分かります。ぜひ利用してみてください。

また、「かんたん試算」でも厚生年金からの支給部分も含めて計算されますのでこちらも活用するとよいでしょう。

また、国民年金の未納期間が長いことも年金額に直接影響します。なぜなら、厚生年金は給与から天引されるため未納は発生しませんが、自分で保険料を支払う国民年金は未納となる場合があるからです。

そして、50歳未満の方は、これからの働き方・年金制度の変更によって受け取れる年金の見込額が変わる可能性が大きいため、このように表記されています。

これから60歳までに納めるであろう保険料は計算に入っていませんので、注意してください。

その結果として、実際に貰える金額とはかけ離れた少ない金額になっています。

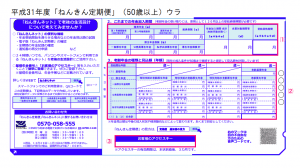

50歳以上の場合

出典: https://www.nenkin.go.jp

50歳以上に届く定期便に記載の金額は60歳まで納付した場合の金額となり、実際の受給額に近いものとなっています。

これは、現時点の状態のままで、60歳(60歳以上の人は現時点)まで年金加入を続けて、60歳(60歳以上の人は現時点)で年金加入をやめた場合を想定して計算された年金額、ということになります。

⑴これまでの年金加入期間(現時点での国民年金、厚生年金の加入期間が記載)

⑵老齢年金の種類と見込額(年額)(65歳より以前から年金(特別支給「老齢厚生年金」)を受け取れる人のみ、その支給開始年齢とその時点での予想額が記載)

⑶お客様のアクセスキー

ねんきん定期便には、

- 何歳から?

- どの種類の年金がいくら受け取れる?

などが記載されていますので、年に1回届くねんきん定期便が届いたらすぐにチェックしてください。

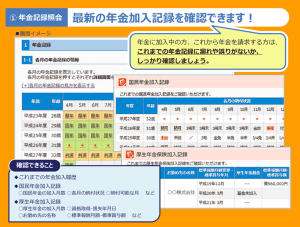

ねんきんネットも活用しよう

「ねんきんネット」は非常に便利です。ねんきんネットに関する基本情報をまとめましたので、今後の参考にしてください。

手軽に最新の年金記録を見ることができる

ねんきん定期便は年1で届きますが、ねんきんネットはスマホやPC上で「常に最新の年金記録」を確認することができます。ねんきんネットを利用するには「ねんきんネット」への登録が必要です。

ねんきんネットの登録には以下の2つの情報が必要となります。

- 基礎年金番号

- 「ねんきん定期便」に記載されているアクセスキー(17桁の数字・3ヶ月間有効)

アクセスキーの有効期限が切れてしまった、そもそもアクセスキーがない、という方は申し込み手続きをしましょう。

登録申請後、(土日除く)通常5日ほどでユーザIDが発行され、「ねんきんネット」が利用できるようになります。

それでは、ねんきんネットで確認できる以下についてもっと詳しく見てみましょう。

年金の見込み額を試算できる

出典: https://www.nenkin.go.jp/n_net/nenkinnet.html

年金の見込額は、3通りの試算方法によって試算することが可能です。

例えば、年金を受け取りながら働き続けた場合の年金額など、自分の人生設計に合わせた働き方などの条件を設定できます。

また、様々な条件での試算結果をグラフなどで比較することもできます。

出典: https://www.nenkin.go.jp/n_net/nenkinnet.html

3つの試算方法は、

- かんたん試算(働き方が変わらないという人向け)

- 質問形式で試算

- 詳細条件で試算

です。

かんたん試算の説明に「現在の職業について60歳まで自動的に延長し、試算します」とあるように、こちらは「今後も働き方が変わらない」という人向けの試算方法です。

将来、サラリーマンから自営業、自営業からサラリーマンに転身する予定がある方には向かない試算方法だと言えるでしょう。

質問形式で試算は、「この5年間はこのままサラリーマンとして働き、その後自営業として働く」など働き方が将来変わるであろうと想定している人に便利な試算方法です。

サラリーマンとして働き続けた場合と、今後自営業として働いた場合の年金の受給額を比較したいときに使うとよいでしょう。

最後に詳細条件で試算する方法ですが、こちらは受給開始期間を変更したり、国民年金・厚生年金に未納がある方など、複雑な計算が必要な方におすすめする試算方法です。また、年金システムに詳しい方にもおすすめです。

自分に合った試算方法で、今後の年金対策を検討しましょう!

年金の受け取りについて

年金の受け取り方も知っておく必要があります。

年金は自動では振り込まれない

年金は自動では振り込まれません!年金を受け取るには、年金請求の手続きが必要です。

まず、年金請求書が受給開始年齢の3ヶ月前に届きます。

<請求手続きの流れ>

①受給開始年齢になる誕生日の3 ヵ月前に日本年金機構から「年金請求書」とリーフレット(年金を請求される皆様へ)が届く

②誕生日を迎えてから、必要事項を記入する

③年金請求書と必要書類を提出する

- 国民年金だけに加入している人は市区町村窓口に提出

- 厚生年金保険や共済組合等に加入したことがある方や第3号被保険者の方は年金事務所に提出

審査が完了すると、「年金証書と年金決定通知書」が届き、その1~2 ヵ月後に振込みが開始します。

特別支給の老齢厚生年金をもらっていた方は、65 歳になったら改めて年金請求の手続きをする必要がありますので覚えておきましょう。

年金は毎月の支払いではなく、偶数月の15日に前2ヶ月分が振り込まれます。

年金の受け取りで必要な書類

年金の受け取りに必要な書類をまとめましたので、参考にしてください。

必須書類

- 年金請求書

- 戸籍謄本・抄本・記載事項照明・住民票・住民票記載事項証明書のいずれか1点

- 受取先金融機関の通帳またはキャッシュカード

- 印鑑(認印可)

必須書類以外については厚生年金の加入期間や本人の状況により異なりますので注意が必要です。

必須書類以外で必要になる書類は以下です。

- 高年齢雇用継続給付支給決定通知書(高年齢雇用継続給付などを受給している方)

- 雇用保険受給資格者証(雇用保険の基本手当を受けている方)

- 配偶者の年金証書(配偶者が年金を受給している場合)

- 配偶者の非課税証明書、課税証明書または源泉徴収票(配偶者がいる場合)

- 年金加入期間確認通知書(共済組合に加入されていた期間がある方)

必要な書類が多岐にわたるため、自分がどの書類を準備しなくてはならないのか、詳しい内容は年金事務所などに確認してください。

年金を増やす方法も知っておこう

年金は「働き方によって加入する年金制度が異なる」ことが分かりましたね!自営業と会社員等では受け取れる年金額が違うため、老後資金の準備しておくべきお金や資金の運営方法も変わってきます。

ここでは年金を増やす方法を2つ紹介します。

追加加入できる年金制度を利用する

まず、自営業などの第1号被保険者の方は、老齢基礎年金の上乗せとして「国民年金基金」や「付加年金」などを利用することで年金額を増やすことが可能です。

国民年金基金には、上限はありますが、掛金の増額・減額可能で掛金自体は全額所得控除となります。

付加年金=400円/月を国民年金に上乗せして納付することで、付加年金納付月数×200円が老齢基礎年金に加算されます。

(例)

付加年金の保険料を10年間(120月)納付した場合

支払った金額=400円×120月=48,000円200円×120月=24,000円←老齢基礎年金に上乗せされる付加年金(1年間の増加分)となる

つまり、2年で支払った金額と受取額が同額(以上)になる計算となります。

ただし、これらの国民年金基金と不可年金は併用できませんので注意しましょう。

満額条件を満たしていなければ任意加入制度を利用しよう

前述にありますように、年金保険料の納付または免除期間が120ヶ月以上(10年)なければ、老齢基礎年金の受給資格は獲得できません。

また、満額を受け取るためには、年金保険料を480ヶ月(40年)納付している必要もあります。

ですが、受給資格を得て、満額条件に満たない場合には任意加入制度を利用することで満額もしくはそれに近づけることが可能となります。

高齢任意加入とは、「60歳以上65歳未満の間に」国民年金に任意加入できる制度ですので覚えておくとよいでしょう。

国民年金の強制加入期間は20歳~60歳までの480ヶ月です。そのため、年金の加入期間は60歳までの受給資格期間と通算して「480月」に達した時点で終了となります。

まずはねんきん定期便を確認しよう

いかがでしたでしょうか?「年金はもらえるの?」「いつ、いくらもらえるの?」「将来が不安…」などと考えている方は、まずはねんきん定期便を確認することをおすすめします。

ねんきん定期便を確認することで、老後に向けて準備することができるようになります。人生100年時代。この機会に年金に関する正しい知識を身につけましょう!

| [自社PR]【株式投資の最新トレンドや銘柄情報を 無料で配信しています!】 Youtubeで話題、チャンネル登録者数14万人以上の 無料の株式投資マガジン「Trade Labo」 |

|---|

|

|

【24万人以上がチャンネル登録!】 たとえば・・・ ・決算後に暴落した高配当株4選 ・【高再現性】下落相場で3倍銘柄を仕込む方法 ・エグい株25分割で話題のNTT、気になる結末 などなど。 トレードラボでは、株式投資経験者の方であれば、気になる話題を相場のトレンドに合わせて配信しています。

メールマガジンでは、Youtube動画で取り上げていない、配当金重視の方から、 FIREに向けたポートフォリオ。相場や大型銘柄の動きに合わせた解析などを配信しています。 無料でお読み頂けるメールマガジンですので、ぜひご登録ください!

※メール配信の受信は無料で行えます。 |